Artigo produzido no âmbito das pesquisas desenvolvidas no Núcleo de Estudos Fiscais (NEF) da FGV Direito SP. As opiniões emitidas são de responsabilidade exclusiva de seus autores.

Há milhares de processos judiciais em curso demandando diferenças de remuneração, acrescidos de atualização monetária e juros de mora, sobre depósitos em cadernetas de poupança existentes no advento das reformas monetárias conhecidas como Planos Econômicos. Esses planos (Cruzado, Bresser, Verão/Mailson, Collor I, Collor II) foram adotados para controlar a inflação galopante nos momentos em que ela ameaçava se transformar em hiperinflação.

Muitos dos processos subiram ao Supremo Tribunal Federal, onde esperam decisão definitiva. Especificamente, o STF é chamado a decidir sobre quatro recursos extraordinários com repercussão geral[1] e uma arguição de descumprimento de preceito fundamental (ADPF 165), que estão sendo analisados conjuntamente. As peças principais estão disponíveis no sítio do STF na Internet.

Esta nota não examina nenhum dos milhares de processos em particular. Eles são muito diversos, assim como diversos são os vários Planos. As demandas têm como elemento comum a iniciativa (titulares de cadernetas de poupança ou outros atores em benefício daqueles) e o polo passivo (grandes bancos comerciais públicos e privados). A questão essencial é se a aplicação de novas regras de remuneração (especialmente o índice de preços para ajuste monetário do saldo) a cadernetas cujo período de percepção de juros se encontra em andamento constitui (ou não) retroatividade e quebra de contrato.

Pano de fundo: Quase-hiperinflação no Brasil

Em 1948, um índice geral de preços foi construído para o Brasil, o IGPC.[2] Nos três primeiros anos, a inflação medida pelo IGPC ficou entre 4% e 8% ao ano, mas em todos os anos das décadas de 1950, 1960 e 1970 a inflação anual (definida como alta persistente e generalizada dos preços) esteve alta (nos dois dígitos a.a.), embora não explosiva.

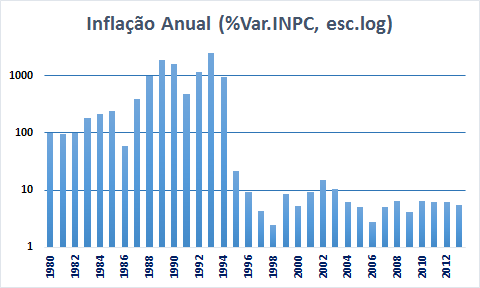

Entretanto, nos anos 80, a inflação sobe rapidamente e ameaça explodir em hiperinflação. Os vários Planos se sucedem na tentativa de debelar o processo inflacionário e o último deles (o Plano Real) finalmente logra que os preços passem a evoluir de maneira minimamente ordenada. O gráfico abaixo ilustra a persistência de inflação elevada durante os anos 1980 e 1990, apesar dos vários Planos.

A inflação anual mais elevada da História brasileira ocorre em 1993, quando atinge 2.489% (o gráfico mostra, no eixo da esquerda, as porcentagens em escala logarítmica). Durante o período de alta inflação (1989-1994), a inflação anual, medida pelo INPC, alcançou a média de 1.367,1% ao ano. Já no período de inflação controlada (1995-2013), a média foi de apenas 6,1% ao ano.

Estabilização ortodoxa e heterodoxa

Inflação consiste na erosão do poder de compra da moeda. O valor da moeda depende, além de desequilíbrio entre oferta e demanda na economia, de valorações subjetivas e das expectativas da miríade de agentes (famílias, produtores, intermediários, agentes financeiros etc.) que interagem na sociedade.

A autoridade monetária tem uma função coordenadora e sua credibilidade é crucial para manter a confiança na moeda. Quando as pessoas não creem no que dizem as autoridades (pela memória de frustrações passadas), o controle da inflação se torna muito mais difícil. A política monetária tradicional (aumento da taxa de juros, restrições creditícias etc.) tem-se revelado muito custosa socialmente quando aplicada a situações de inflação elevada e crescente: a quebra do ímpeto inflacionário pode trazer desemprego, falência de empresas, recessão, destruição de renda e riqueza — e, em alguns casos, convulsão social. A hiperinflação alemã que se seguiu à I Guerra Mundial, pelo descrédito das estruturas políticas, facilitou a ascensão do nazismo e pavimentou o caminho para a II Guerra Mundial.

A política monetária tradicional se torna também ineficaz em uma economia indexada, em que a inflação de ontem se projeta nos preços de amanhã. Para lidar com essa dificuldade, economistas desenvolveram abordagens de desindexação associadas a políticas de ajustes que pudessem reverter as expectativas inflacionárias. Primeiramente adotados em Israel e na Argentina (o Plano Austral de 1985), os chamados choques heterodoxos chegaram ao Brasil com o Plano Cruzado em 1986.

O Plano Cruzado, inicialmente muito bem sucedido, acaba por perder-se no descontrole fiscal do governo federal. O mesmo sucede com os Planos seguintes (Bresser, Verão/Mailson, Collor I e II), até que se consegue finalmente atingir um patamar de inflação relativamente baixa com o Plano Real.[3] Foram tantos os planos heterodoxos que eles se tornaram praticamente uma nova ortodoxia.

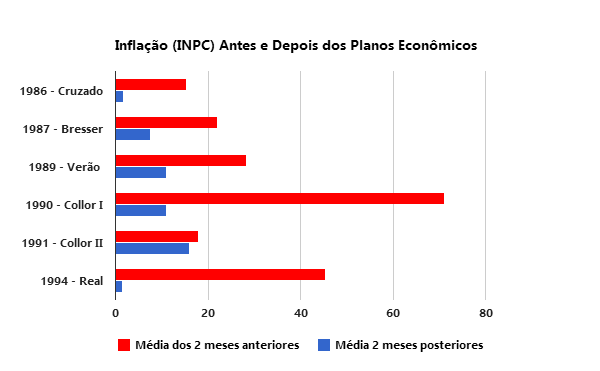

O gráfico acima mostra como cada um dos Planos conseguiu, uns mais que outros, reduzir a inflação imediatamente, muito embora esse efeito não durasse e a inflação acabasse por ganhar fôlego de novo. A taxa de inflação, medida no eixo horizontal, é muito maior nos dois meses anteriores ao plano (em vermelho) que nos dois meses inteiros subsequentes (em azul). Apenas no Collor II, último da série de planos mal sucedidos, não há contração significativa da inflação com o Plano.

A natureza dos chamados Planos Econômicos

Na tentativa de retomar o crescimento em meio a uma inflação crescente — que chegou a 68% em 1963 — e ao mesmo tempo criar instrumentos de poupança de longo prazo (inclusive a atual caderneta de poupança), o regime militar de 1964 criou a Obrigação Reajustável do Tesouro Nacional (ORTN) que passou a servir de indexador quase universal.[4]

É bem conhecido o mecanismo de retroalimentação da inflação numa economia indexada: projeta-se para o mês seguinte a inflação do mês passado. O êxito de todo plano de estabilização depende não apenas de remover os mecanismos de indexação, mas também de conseguir convencer as pessoas de que a nova moeda é confiável. Pois as pessoas, sob inflação, evitam manter dinheiro e depósitos bancários cujo valor de compra se derrete como gelo ao sol.

De todo modo, passar de regime de inflação alta e indexação para uma nova ordem monetária não indexada e de inflação baixa não é processo indolor. São necessários muitos ajustes na economia, inclusive a adoção de nova moeda, ajustamentos nos mecanismos de determinação das taxas de juros de curto prazo e rebalanceamento das finanças públicas.

Mais importantemente, o Plano interfere profundamente no valor dos ativos e passivos financeiros, nas relações de trabalho (sistema de reajustes salariais), no valor dos aluguéis, enfim, nos contratos presentes e futuros expressos em moeda nacional. Por mais calibrado que seja o mecanismo de transição e por mais criteriosas que sejam as autoridades na sua regulamentação, o Plano inevitavelmente afeta o patrimônio e os rendimentos de pessoas e entidades.

São mudanças nas regras de reajustes salariais, de aluguéis, de juros sobre empréstimos e valores mobiliários, enfim, de todo tipo de contrato envolvendo valores em moeda. Os comandos legais da reforma (medida provisória, lei, decreto, resolução do Banco Central) precisam cobrir todas as situações, mas só podem fazê-lo de maneira geral; é simplesmente impossível prever a enorme variedade de situações, microgerenciar à perfeição.

Na prática, alguns ganharão, outros perderão com o Plano — em comparação com a expectativa de ganhos monetários que esperavam nas condições do contrato no momento em que o Plano é deflagado. Busca-se, no entanto, não frustrar as expectativas dos agentes quanto a ganhos reais, o que é o mesmo que dizer: evitar impacto distributivo significativo do Plano sobre os contratos existentes. Se exitoso, o Plano elimina a trepidação inflacionária e cria condições para a retomada do processo de crescimento com estabilidade.

Um exemplo simples: expurgo inflacionário das cadernetas[5]

Para maior clareza na discussão, consideremos um exemplo envolvendo três momentos hipotéticos dentro do mesmo ano:

[1] 1º de outubro: dia em que foi aberta a caderneta de poupança ou, se mais antiga, data em que fez “aniversário”[6];

[2] 15 de outubro: data de lançamento do Plano Econômico, com vigência a partir do dia seguinte;

[3] 1º de novembro: próximo aniversário da caderneta, em que serão creditados os rendimentos correspondentes ao mês de outubro.

Suponhamos que a inflação seja aferida uma vez ao mês e refletida num índice de preços (IPC) publicado no fim desse mês. Este índice é então utilizado para correção monetária no mês seguinte. Suponhamos ainda que o indexador da caderneta indique que o IPC subiu 40% no mês de outubro; com esta porcentagem, se ajustou o saldo da caderneta em 1º de outubro.

Também de cerca de 40% seria o rendimento que, esperava-se em 1º de outubro, seria creditado em 1º de novembro. Entretanto, o inesperado anúncio do Plano no dia 15 levou à queda drástica e imediata da inflação; a partir do dia 16, os preços continuaram a subir, mas o fizeram muito suavemente. Considerando a inflação alta da primeira quinzena e a inflação baixa da segunda, o rendimento da caderneta no mês de outubro foi calculado (observada a legislação do Plano) em 22% e, assim, creditado na conta do depositante.

Já se vê aqui a razão da contenda: o depositante esperava, baseado nas regras que regulavam a caderneta, que seu saldo existente em 1º de outubro aumentasse 40% em 1º de novembro (afora os juros). Aumentá-lo nessa data somente em 22% seria uma burla, um não cumprimento de contrato, a aplicação retroativa da lei em detrimento do credor-depositante, um enriquecimento ilícito do devedor-banco.

Seria mesmo? Uma análise mais cuidadosa permite divisar um quadro mais complexo. Senão, vejamos:

Inflação e indexação

Em tempos de inflação elevada, todos os contratos são indexados. A indexação é feita por regra preestabelecida (caso dos títulos públicos e das cadernetas de poupança), por práticas reiteradas (aumento de funcionários públicos, convenções ou dissídios coletivos de categorias profissionais, reajuste periódico dos aluguéis) ou simplesmente através da indexação informal.

A indexação informal consiste em incluir no preço dos bens vendidos ou dos serviços prestados, que se vai receber dentro de semanas ou meses, uma porcentagem que compensará a inflação que se espera ocorrerá entre o momento da venda e o recebimento do pagamento. Um comerciante que vendeu mercadoria no dia 1º de outubro, quando a inflação corria na velocidade de 40% ao mês, para receber em 1º de novembro, certamente incluiu (a menos que seja suicida financeiro) um acréscimo de 40% no preço que cobraria se a venda fosse feita a vista.

Consideremos este exemplo de venda a prazo no dia 1º e o advento do Plano no dia 15, ambos de outubro. Se como resultado do Plano a inflação foi de 20% na primeira quinzena e de 2% na segunda, portanto de 22% no mês[7], a edição do Plano, inesperada, traria um ganho real de 18% ao credor e uma perda também real de 18% ao comprador. Ganho e perda inesperados, injustificados, injustos. A eliminação dessa distorção requer a aplicação de redutor — ou expurgo — tal que o montante da dívida seja reduzido, pro rata tempore, pela redução da inflação não antecipada.

No caso da caderneta de poupança, não havia prefixação do valor como nos contratos informais. Em lugar, existia atualização monetária com base em indicador da variação nos preços da economia. O indexador é retrospectivo, olha para trás, para os aumentos de preços que tiveram lugar no passado. Não serve para ajuste para a frente, em que a inflação é sempre bem menor na sequência de Plano econômico.

A utilização da inflação anterior ao plano para atualizar cadernetas pós-Plano é claramente inconsistente com qualquer plano de estabilização monetária. É também, para o devedor, uma perda não antecipada e injusta. Os expurgos de correção monetária das cadernetas não alcançaram a inflação que de fato ocorreu, mas apenas aquela que se esperava ocorreria no futuro e não chegou a ocorrer. Como o Plano quebra a crista da inflação, e os índices de preço tornam-se obsoletos (pelo menos no curto prazo) devido à demora em calcular a nova inflação, torna-se necessária a adoção imediata de nova maneira de estimar as variações no valor da moeda. Daí o recurso a novos indexadores baseados em ativos financeiros de valor ajustado em prazos muito curtos, como têm sido as Letras do Banco Central (LBC), Letras Financeiras do Tesouro (LFT), os Bônus do Tesouro Nacional (BTN), o BTN Fiscal.

Corolários

- $

- Correção monetária é instrumento tosco. Aplica, ao mês corrente, inflação passada — não a do mês em que é relevante. Pode, portanto, subajustar ou sobreajustar por inflação. Se a inflação do mês é superior à do mês anterior, o ajuste é pequeno. Se é inferior, o ajuste é exagerado. Com correção monetária, corrigimos grandes erros, negligenciamos os pequenos.

- Inflação nacional é uma abstração. Seja o INPC, o IPC, o IPCA ou outro índice o termômetro utilizado para medir a inflação, ele representará a média do acréscimo de preços ao consumidor nas localidades pesquisadas no país. Não será representativo de nenhuma região em particular. E mesmo que existissem índices regionais, o consumo de qualquer família em particular dificilmente coincidiria com o padrão utilizado pelo índice. Simplesmente não há como tornar a inflação neutra: qualquer ajuste monetário será fatalmente imperfeito.

- A inflação não é uniforme durante o mês. Ela aumenta num dia, diminui em outro, pode até ser negativa em um terceiro, somente para acelerar no dia seguinte. Esses movimentos intramês não podem ser capturados pelos índices de preços, que são apurados mensalmente. Decorre disso que a aplicação do mesmo coeficiente de ajuste a cadernetas que aniversariam no dia 1º, no dia 15 e no dia 25, não pode estar correta. Uns depositantes perderão, outros ganharão, pois não é possível fazer um ajuste fino. A indexação é apenas aproximativa.

- O “aniversário” da caderneta é irrelevante para fins de indexação. A caderneta é um entre muitos ativos financeiros. Os ativos financeiros têm data de emissão e datas de pagamento de rendimentos e, em alguns casos, datas para correção monetária. Essas datas não precisam coincidir. Tampouco o pagamento de rendimento periódico (que pode ser mensal, trimestral, semestral, anual…) constitui novação do contrato financeiro. Novas regras de correção monetária atingem todos os ativos financeiros em existência, instantaneamente. Não fosse assim, o regime de correção monetária não poderia ser modificado:

- dentro do trimestre, no caso de caderneta de poupança possuída por empresa, cujos juros são pagos trimestralmente; e

- nunca, para títulos do governo emitidos com acumulação de juros, por exemplo a NTNB-Principal, que vence em 2045 e não paga rendimentos senão no vencimento.

- A data do contrato financeiro é irrelevante para fins de indexação. No caso de mudança de critério de correção monetária, o princípio maior que guia o arquiteto do Plano é a reprodução, no imediato pós-Plano, da situação patrimonial de devedor e credor na situação preplano—em termos reais. Correção monetária significa exatamente isso, correção da distorção causada pela inflação. Quando a inflação é menor, a correção deve ser menor. Para ser justa, a correção precisa acompanhar estreitamente a realidade econômica. A data de aquisição dos ativos financeiros — ou data de contrato — torna-se irrelevante, e sua inclusão como critério de correção geraria perdas econômicas arbitrárias.

$

$

$

$

$

$

O próximo Plano Econômico?

A moeda e o crédito repousam em confiança, que pode se deteriorar.[8] O fato de que temos tido, durante muitos anos, níveis moderados de inflação, não constitui nenhuma garantia de que não voltemos a ter inflação muito elevada no futuro. Até porque o processo de gestação de alta inflação envolve más políticas fiscais e monetárias cujos efeitos daninhos levam tempo para se manifestar.

Governos que, face à inflação galopante, tiveram que recorrer ao remédio heroico dos Planos econômicos, em regra herdaram o desequilíbrio monetário de governos anteriores. Ainda não conseguimos desenvolver e colocar em uso incentivos que levem os políticos a seguir políticas com visão de longo prazo.

Veja-se, por exemplo, na atualidade, como o Tesouro Nacional e o Banco Central relutam em trazer a taxa de inflação para a meta (4,5% a.a.) que eles mesmos se propuseram a cumprir.[9] Políticas fiscais inadequadas estão na gênese de todos os Planos econômicos fracassados.

Inflação sob controle é conquista preciosa de muitos governos, que devemos preservar. Mas é difícil eliminar a memória inflacionária e aos poucos volta-se a indexar toda a economia, em segura indicação de confiança declinante na moeda.[10]

Portanto, não se pode afastar a possibilidade de que, mais cedo ou mais tarde, o passado se repita. Se vier a acontecer (tomara que não aconteça!) de os preços dispararem e os meios convencionais de contenção perderem sua eficiência, o padrão monetário (Real) terá que ser trocado por outro, com menos zeros, e alguma forma de plano heterodoxo envolvendo a desindexação abrupta será posta em prática do dia para a noite, em reprise dos muitos filmes que já vimos. Oxalá isso nunca volte a acontecer!

É possível, portanto, que o STF não esteja apenas julgando situações ocorridas há mais de 20 anos, mas também definindo como faremos o próximo ajuste. Se prevalecer um formalismo exagerado, será muito mais difícil para os governos futuros, se confrontados com situação monetária difícil, fazer retornar a economia aos trilhos da estabilidade.

[1] RE 591797 (plano Collor I), rel. Min. Toffoli; RE 626307 (planos Bresser e Verão), relator Min. Toffoli; RE 631363 (plano Collor I), rel. Min. Mendes; e RE 632212 (plano Collor II), rel. Min. Mendes.

[2] Índice Geral de Preços ao Consumidor, do Ministério do Trabalho. O índice foi calculado mensalmente até dezembro de 1979, quando foi substituído pelo Índice Nacional de Preços ao Consumidor (INPC), do IBGE, sendo este último na verdade um conjunto de índices.

[3] Nos anos 1980 e 1990, a inflação média no mundo era muito mais elevada do que hoje. Com os preços crescendo nele cerca de 6% ao ano, o Brasil é hoje considerado país de inflação elevada.

[4] Antes disso, havia indexação incipiente com o atrelamento de certos valores expressos em moeda (por exemplo, certas multas) ao salário mínimo.

[5] As cadernetas de poupança têm tradição como instrumento de poupança popular que remonta ao Império. Antes que a automação permitisse que os registros em conta de poupança fossam escriturais, o poupador levava ao banco ou caixa um livreto (caderneta) onde se anotavam os depósitos, créditos de juros e retiradas. A denominação caderneta permanece em homenagem a essa preciosa tradição.

[6] Na linguagem popular e de mercado, a caderneta faz “aniversário”, em cada mês, no dia correspondente àquele em que foi o depósito foi feito. Uma caderneta pode ter um ou múltiplos aniversários, este caso ocorrendo se depósitos foram feitos em dias diferentes do mês. A caderneta pode ter até 28 aniversários; depósitos feitos nos dias 29, 30 e 31 consideram-se feitos no dia 1º seguinte. No exemplo acima, por simplicidade, supõe-se depósito único.

[7] Para simplificar, elimina-se aqui o elemento de interação entre as duas taxas.

[8] O seguro de depósitos bancários existe exatamente para inibir pânicos financeiros e corrida aos bancos.

[9] O regime de metas de inflação em muito contribuiu para o êxito do Plano Real e o controle da inflação na história recente.

[10] Ver p.ex. Hélio Zylberstajn, “O gatilho está voltando?”, O Estado de S.Paulo, Economia, 8 maio 2014.

Belo esforço do articulista, porém, contrato é para ser cumprido, inclusive pelos banqueiros.

O índice que apurava com rigor a inflação daquele período, como hoje, era o IPC, que era o índice CONTRATADO pelas partes para o mister. A diferença que os poupadores pleiteiam (o expurgo) é exatamente aquela apurada pelo IPC, portanto, a REAL INFLAÇÃO do período, tal qual como CONTRATADO entre poupador e instituição financeira. O índice CRIADO pelos mirabolantes planos econômicos obviamente apontava "inflação" menor (ao menos nos dois primeiros meses), mas não para o período do contrato até então estabelecido pelas partes, para este existia índice e forma de apurá-lo de conhecimento prévio das partes contratantes.

Incentivar o descumprimento de contratos legalmente estabelecidos não parece prática saudável, até o próprio LULA, em "carta aberta aos brasileiros" quando da campanha para o seu primeiro mandato a Presidente da República, se comprometeu a cumprir os contratos então vigentes, e somente a partir deste comprometimento obteve apoio dos abastados, inclusive dos banqueiros.

Basta de tentativas de arrastar esse calote ao poupador brasileiro, é hora de acerto de contas, é hora do PRONTO JULGAMENTO DO CASO PELO STF.

Brilhante texto para estudiosos, porém, sem nenhuma relação com os planos econômicos que estão aguardando julgamento.

O que se discute por lá é o descumprimento do contrato, não se discute se os planos foram ou não legais, bons ou ruins.

O STF já julgou mais de uma centena de ações, no plano bresser e verão sempre os poupadores ganharam, porém, após a grande pressão econômica dos bancos e do governo frequentemente observamos estudos querendo legitimar o que já foi considerado ilegal por mais de uma centena de vezes e em todos os graus do judiciário brasileiro.

A questão dos planos econômicos não é matéria financeira e sim jurídica constitucional.

O contrato da poupança é claro, a pessoa entrega o dinheiro hoje e no próximo mês é informado qual o índice que será aplicado, simples assim, o que não pode ocorrer é alterar o índice no meio do mês, isso viola o contratado e o direito adquirido.

É que o país não é sério, se fosse em qualquer outro lugar do Mundo o assunto já teria sido resolvido, bilhões injetados na economia e não estaríamos no fundo do poço com um PIB inferir a 1% ao ano

Todos nós já pagamos e continuamos a pagar diariamente.

Todos nós já pagamos e continuamos a pagar diariamente. Basta ver a altíssima taxa de juros dos bancos, a enorme carga tributária, o descaso com os poupadores e cidadãos. A Constituição Federal de 1988, chamada de Constituição Cidadã, valorizou cada vez o homem em sua individualidade. As instituições e grandes corporações não podem se sobrepor a isso transformando o homem em mantenedor de um sistema exploratório e injusto. No caso das cadernetas de poupança, o crédito não deixará de existir, somente trocará de mãos. Havendo decisão do STF favorável aos poupadores, ele será injetado novamente na economia e voltará a circular. Essa pressão dos bancos tem de ser vista com muita cautela. Não se pode aceitar que se deixe de julgar com justiça sob a alegação de que eventual decisão desfavorável aos bancos trará restrição ao crédito, etc. Afinal, o sistema financeiro nacional é um dos que cobram os juros mais altos do mundo e já ganhou muito dinheiro de seus clientes e poupadores utilizando a nefasta fórmula dos juros extorsivos sobre juros extorsivos em diversas operações de crédito país afora. Será que não chegou a hora de a Justiça restaurar o equilíbrio no sistema? Torçamos pelo bom senso e pela justiça do STF.

O que tem de economista, administrador e outros leigos em direito querendo meter a colher nessa história é uma grandeza. Já encheu os pacová esse papo de prejuízo, lucro, etc., todas discussões à margem do direito. Ao menos o articulista ficou na seara que é dele, não se imiscuiu no direito.

Como bem apontaram meus colegas abaixo, sofredores dos processos de expurgos, contrato é para ser cumprido. Simples! Pacta sunt servanda! Discussões financeiras ficam – ou deveriam ficar – à margem do tema, eminentemente jurídico, pois não.

Houve ofensa ao ato jurídico perfeito e ao direito adquirido. Se isso não é suficiente para dar ao ofendido o que é seu, então o que mais será? Só aqui mesmo, em Banânia, que a temática marginal (econômica) enfumaça a central (jurídica).

Senhor. Ótimo texto para fins didáticos , estudantis, teóricos, etc. Basta pensar da seguinte forma: se cada poupador souber que o dinheiro que ele deixa na suada poupança passa por todo esse absurdo ideológico-econômico vai sobrar alguns centavo em conta de caderneta de poupança? Os banco informaram e informam cada poupador, na abertura das cadernetas, sobres todos esses riscos elencados acima? Se não, então cada contrato de poupança é nulo de pleno direito por falta de informações necessárias para convenção do negócio consumerista! E, porque desde o início os bancos afirmaram não ter tido lucro, e agora já se mostra que sim, houve lucros? Porque o governo editou MPs sempre no dia 15, ou seja, no meio do mês? Porque não no dia 8, 27, 5, 11? Explica para nós caro colunista a questão do plano collo I, onde os bancos pegaram carona numa norma válida somente para valores bloqueados e aplicou aos saldos não bloqueados, e nesse caso nem falamos em retroatividade ou não da Lei, mas em simples sucessão de leis no tempo, eis que o IPC só deixou de remunerar as poupanças em 31 de maio de 1990, sendo aplicada só a partir de então a BTN? E o principal meu caro doutrinador: porque na ultima alteração do indexador da poupança, o governo, através da MP editada, manteve em vigência os contratos de poupança anteriormente pactuados pelos índices anteriormente vigentes, respeitando justamente o que estamos cansados e esgotados de explicar: o ato jurídico prefeito e direito adquirido? Por que não fez o que tinha feito em 1990, já que se intitula correto nos atos então praticado? Por fim, quanto custou esse texto, já que é absolutamente oportuno, apresentado justo no dia em a PGR farsa novos cálculos absurdos nas ações do STF?

Estamos diante de um estudo profundo sobre o tema dos expurgos econômicos e as supostas pretensões dos depositantes a eventuais complementos. Na condição de depositante e de advogado bancário aposentado, concordo plenamente com as conclusões do ilustre parecerista, reafirmando que os Bancos foram obrigados a cumprir a lei nova, sob pena peadas consequências.

Ao texto, acrescento que apenas o Plano Collor causou efetivos prejuízos ao poupadores, pois aplicou Correção Monetária diferenciada para quem possuía data base a partir do dia 15 (BTNF), mas manteve a correção integral nos financiamentos (INPC de 84,32%) . Com isso, a diferença entre a correção paga e a creditada, referente a março/1990, foi muito expressiva (descasamento progressivo do dia 15 ao fim do mês). Os poupadores que também possuíam financiamentos indexados à poupança (SFH, etc.) tiveram prejuízos concretos de até 80%.

Quero saber dos defensores da ação qual foi o brasileiro que não foi prejudicado com todos esses plano?? quem era a maioria dos grandes POUPADORES da época?? capitalistas, especuladores, políticos corruptos ou trabalhadores comuns que guardavam algumas migalhas que já vinham sendo corroídas, independentemente, desse ou daquele plano? todos nós sabemos muito bem que a inflação em nosso país está nas mãos da má, porém necessária, "política economica"!! estou convencida que atualmente os BANQUEIROS lucram muito mais com a baixa inflação porque, enquanto naquela época cobravam juros de 100% sobre a inflação oficial, agora podem cobrar 500% ou mais, haja vista que o consumidor dos seus produtos não está atento ao fato de que pagar, por exemplo, 2, 3, 4% a.m ou mais, significa pagar nada menos que 300, 400, 500% sobre a inflação oficial! Enfim, discordo da forma que "alguns" estão querendo recuperar o irrecuperável para a maioria dos brasileiros!!!

Os Bancos cumpriram a lei vigente, como lhe competia, ao aplicar os indexadores ora questionados pelos poupadores. E os indexadores foram os mesmos tanto na captação quanto na aplicação dos recursos. Exceto no Plano Collor (03/1990) que ocasionou o descasamento entre os indexadores da captação (poupanças com data base a partir do dia 15 foram prejudicadas pela aplicação do BTNF) enquanto nos financiamento com recursos da poupança (SFH, etc) foi aplicação o IPC integral de 84,32%. Com isso, quem possuía poupança e financiamento sofreu um prejuízo de até 80% na correção monetária. Isto sim é PREJUIZO CONCRETO para os poupadores.

O impecavel e acima de tudo enxuto artigo do nobre Articulista da uma verdadeira aula em paralelo sobre o assunto que a grande maioria "acha" que entende. Me permito com a devida venia apenas a lembrar que TUDO isto aconteceu devido ao crime paralelo que é a historica e insuportavel INOPERANCIA total de nossa Justiça de contos de fadas. Se o Brasil tivesse uma Justiça seria , os variados DES-governos jamais pegariam carona de maneira sistematica como fazem a decadas. Como ja disseram outros Debatedores , o cerne da questão se resume em apenas CUMPRIR o que esta escrito sem embarcar em teorias estupidas tão ao gosto da manada do tipo "ja que todo mundo entrou pelo cano , porque preservar o direito de uns e outros??" conforme alguns dizem INCLUSIVE o vetusto Ministro Gilmar Mendes quando no dia 12/3/2014 ao julgar a ação da VARIG se mostrou contrariadissimo dizendo que se "o governo desse para a VARIG teria que dar para a birosca da Maria tambem". O problema "esselença" e outros notorios , é que se a VARIG acreditou e correu atras de seus direitos na Justiça quando a grossa maioria deixa rolar , este direito quando reconhecido tem que prevalecer. Ai esta o miolo da questão , o Brasileiro medio ( com toda razão por sinal) desacredita na Justiça por sua notoria lentidão , INCOMPETENCIA no varejo e mais a corrupção que todos tão bem conhecem , vai dai que os lesados via de regra dão os ombros e vão em frente. No Brasil mais recente , um dos mais notorios "asseclas" de planos economicos é aquele repugnante bresser pereira que sempre é convocado por variados des-governos quando existe necessidade de se TUNGAR dinheiro do povo atraves de planos de enxugamento de ocasião , este é o nosso pais da bandalha e do jeitinho. Que nojo!

Os comentários anteriores que dizem ser o artigo meramente econômico e não relacionado a causa parece que não entenderam o ponto. A questão é que não há 'expurgo' a ser devolvido, justamente porque a quebra da correção impediu e reajustou os preços. Utilizar-se do índice anterior é criar ficção, supondo inflação que não houve. Pelo menos foi o que entendi.

A questão mais relevante quanto ao artigo publicado foi levantada pelo leitor Marcelo-Advogado (Advogado Autônomo - Consumidor), qual seja:

QUANTO CUSTOU ESSE TEXTO, já que é absolutamente oportuno, apresentado justo no dia em a PGR farsa novos cálculos absurdos nas ações do STF?

sem mais.

A questão mais relevante quanto ao artigo publicado foi levantada pelo leitor Marcelo-Advogado (Advogado Autônomo - Consumidor), qual seja:

QUANTO CUSTOU ESSE TEXTO, já que é absolutamente oportuno, apresentado justo no dia em a PGR farsa novos cálculos absurdos nas ações do STF?

sem mais.

Você precisa estar logado para enviar um comentário.

Fazer login