Craques, títulos e glória. É o que nos vem à cabeça, como torcedores, com a transformação de clubes associativos em sociedades anônimas de futebol e sua aquisição por investidores. As mudanças, contudo, não se limitam às quatro linhas. Fora delas, a organização de um clube sob a forma empresarial também adiciona novos ingredientes ao esporte mais popular do país.

As engrenagens jurídicas do funcionamento de uma SAF (Sociedade Anônima do Futebol) podem ser mais complexas do que as de um clube associativo. Se tudo vai bem, elas não aparecem. São como uma casa de máquinas, isolada do público. Entretanto, quando algo não sai como esperado, o jogo muda, e operações de crédito e estruturas societárias passam a despertar tanta polêmica quanto um gol anulado ou um pênalti decisivo em uma final de campeonato.

O imbróglio envolvendo o Botafogo é uma ilustração disso. Após a campanha histórica de 2024, disputas envolvendo a sua SAF no campo jurídico têm movimentado o noticiário. O que pode acontecer com um dos mais tradicionais clubes brasileiros? A resposta a essa pergunta passa por compreender os contornos da estrutura societária da Eagle Football Holdings, controladora da SAF, e aspectos fundamentais da relação jurídica entre sociedades empresárias, seus acionistas e credores.

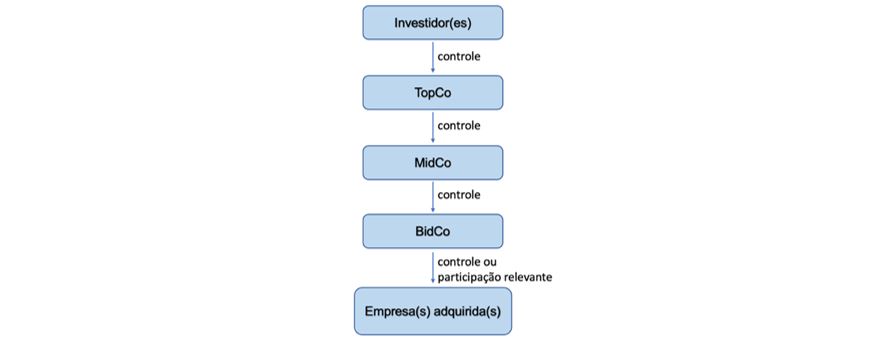

Três águias: Eagle (TopCo), Eagle MidCo e Eagle BidCo

A Eagle Football Holdings foi constituída no Reino Unido, em 2022, para viabilizar a formação de um grupo multiclubes. Sua estrutura societária seguiu padrão usual naquela jurisdição: uma arquitetura conhecida como corporate stack (ou pillha societária, em tradução livre), que envolve três sociedades empresárias [1] sobrepostas, uma TopCo, uma MidCo e uma BidCo.

Nesse tipo de arranjo, a TopCo é controlada por quem identificou uma oportunidade de investimento. No caso do clubes da Eagle, essa pessoa é John Textor. A MidCo é controlada pela TopCo e controla a BidCo (acrônimo de Bidding Company). Esta última, como seu nome sugere, tem a missão de adquirir sociedades operacionais, isto é, aquelas que realizarão as atividades com que se pretende obter retorno financeiro. Na Eagle, as sociedades operacionais são os clubes de futebol.

Figura 1: A “pilha societária” inglesa

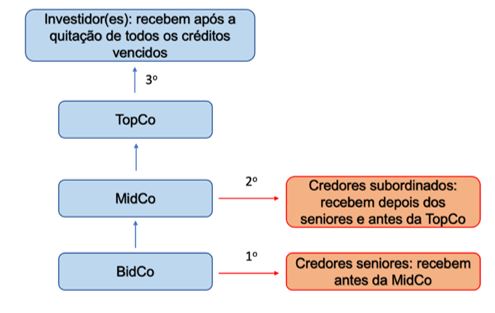

A principal razão para essa formatação decorre de um conceito simples, que orienta o direito empresarial em diversas jurisdições: quem empresta dinheiro para uma empresa deve receber os seus créditos vencidos antes de ela pagar os seus acionistas. Como mostra a figura 2, que deve ser lida de baixo para cima, a superposição de sociedades permite a organização de credores em diversos níveis, com diferentes graus de prioridade e, consequentemente, de exposição a risco.

Os credores da BidCo são sêniores, isto é, têm prioridade máxima para receber os seus créditos vencidos. Apenas após a sua quitação é que a MidCo pode, eventualmente, receber recursos da BidCo e pagar seus credores. Já a TopCo só recebe qualquer valor após o pagamento dos créditos vencidos da MidCo. É aí que os investidores criadores da tese de investimento (por exemplo, a de que clubes organizados em grupo valem mais do que geridos separadamente) são remunerados.

Figura 2: Fluxo de pagamento de financiadores

Assim, os proponentes da tese de investimento, acionistas da TopCo, podem oferecer a potenciais interessados opções variadas de risco-retorno, o que facilita a captação de recursos de terceiros para financiar a aquisição ou a operação das firmas com que esperam obter ganhos. Um objetivo central da pilha societária inglesa, portanto, é facilitar a tomada de crédito. Esse é, portanto, um fator determinante para o emprego dessa arquitetura.

Aspectos da relação jurídica entre sociedades empresárias, seus acionistas e credores

Para executar seu projeto de criação de um grupo multiclubes, a Eagle, de fato, tomou crédito. Alguns dos compromissos assumidos por MidCo e BidCo perante o seu credor estão previstos em debêntures regidas pelo direito inglês. Debêntures são títulos com função semelhante à de um contrato de empréstimo. As que foram emitidas pela Eagle estão disponíveis no registro oficial de empresas do Reino Unido (Companies House) [2]. A contraparte dessas operações é a Ares Capital Corporation.

A princípio, os papéis de credores e acionistas de uma empresa são distintos. Credores têm o direito de exigir o pagamento dos valores que lhes são devidos, nos termos pactuados com a firma devedora, independentemente de ela ter lucros. Já os acionistas, além de receberem proporção de eventuais lucros da sociedade equivalente à sua participação acionária, podem escolher e destituir os seus administradores, e votar diretamente sobre questões estratégicas. Quer dizer, podem influenciar os rumos da empresa, o que passa pela definição de como os seus ativos serão utilizados. No futebol, isso envolve decisões sobre política de contratação de jogadores, construção de estádio, cooperação com equipes estrangeiras etc.

A linha divisória entre direitos de crédito e de controle, contudo, pode se apagar. Ao avaliarem emprestar recursos a um devedor, credores antecipam o risco de ele tornar-se insolvente, isto é, de não conseguir cumprir com as suas obrigações. Para reduzir a probabilidade de não receberem o dinheiro que emprestaram, costumam adotar diversas precauções. A mais óbvia é exigir garantias. Em geral, garantias dão aos credores prioridade para receber o valor da venda de determinado bem do devedor.

Mas o repertório contratual para mitigar risco de crédito é mais extenso do que isso. Compreende, por exemplo, cláusulas que, diante sinais de insolvência do devedor, como o aumento do seu nível de endividamento ou o descumprimento de alguma obrigação, dão ao credor poderes de controle sobre o negócio. Assim, ele pode passar a ter, por exemplo, o direito de eleger administradores e influenciar o negócio do seu devedor, enquanto avalia como recuperar o máximo possível do seu crédito — é comum que a estratégia preferida para alcançar esse objetivo seja vender empresas em operação para novos acionistas, em vez de liquidar seu ativos separadamente.

No caso do direito inglês, que rege debêntures emitidas por Eagle MidCo e BidCo, há ainda um fator adicional a ser levado em conta. Há, naquela jurisdição, uma espécie de garantia com características singulares, estranhas a outros ordenamentos jurídicos, inclusive ao brasileiro, chamada floating charge (garantia flutuante, em tradução literal). Ao contrário das formas de garantia com que estamos acostumados, que são vinculadas a um bem específico desde o momento da sua constituição e dão ao credor prioridade para receber os valores obtidos com a sua venda, a floating charge permite ao credor controlar, negociar e vender todos os ativos do devedor existentes no momento em que for acionada. O seu conteúdo é indeterminado, mas determinável. Ele será definido no momento em que um gatilho for disparado — geralmente, diante de um evento que indica problemas financeiros do devedor.

A premissa dessa forma de garantia é que o poder de avaliar, negociar e vender os ativos de propriedade do devedor pode aumentar o valor recuperado por credores. Uma explicação para isso é que acionistas de uma empresa insolvente geralmente não têm perspectiva de receber nenhum valor dela. Afinal, se os ativos da empresa são insuficientes para quitar seu passivo (a própria definição de insolvência), como ela distribuirá algo para os seus proprietários, que só podem receber após os credores?

Faltam-lhes, então, incentivos para procurar vender ativos pelo maior preço possível, reduzir o passivo quando viável, para maximizar o patrimônio da firma. O mesmo raciocínio vale para administradores, cuja estrutura de incentivos é atrelada à dos acionistas por meio de remuneração variável — leia-se, participação nos lucros. Pior, em alguns casos, controladores e administradores podem usar seus poderes para extrair recursos da firma em crise — por exemplo, levando a empresa em crise a vender ativos por valor abaixo do mercado para outras sociedades controladas por eles ou por pessoas associadas a eles, ou a comprar ativos superfaturados dessas mesmas sociedades.

Como a floating charge dá poder de controle, mas não necessariamente prioridade ao credor, é comum que seja pareada com outra forma de garantia, mais familiar aos nossos olhos, a fixed charge, com função semelhante à alienação fiduciária em garantia ou à hipoteca do direito brasileiro. Debêntures emitidas por Eagle BidCo e MidCo em favor da Ares seguem esse padrão e contêm floating charge e fixed charge sobre ativos de ambas as firmas. Além da floating charge cobrindo todos os seus ativos, títulos emitidos pela Eagle BidCo dão como garantia, especificamente, ações do Lyon, do Cristal Palace e do RWDM.

Preveem, ainda, circunstâncias em que o credor passaria a ter poder de indicar representantes na administração da BidCo e até mesmo a maioria dos seus administradores, entre outros poderes. Na prática, isso significa que, diante de eventos de default, os rumos da Eagle BidCo e dos ativos operacionais que ela controla, os clubes, poderiam passar a ser ditados não mais por seus acionistas originais, mas pelo seu credor. Em casos assim, a estratégia que geralmente maximiza o valor recebido pelos credores é a venda de sociedades em operação para novos acionistas. Caso isso acontecesse, a Eagle TopCo, uma sociedade não operacional, permaneceria sob controle do seu acionista original, mas deixaria de comandar os clubes de futebol que justificaram a sua constituição.

E o Botafogo? Em meio ao processo de tomada de crédito pela Eagle junto à Ares, entre outubro e novembro de 2022, foi produzido ao menos um documento que se refere ao clube carioca. Ele está disponível no registro de empresas britânico e menciona o fornecimento, pela Eagle, de ato jurídico elaborado conforme a legislação brasileira, dando determinado número de ações da SAF do Botafogo em garantia à Ares [3].

SAF do Botafogo: algumas questões em jogo

Conforme amplamente noticiado, a SAF do Botafogo foi constituída e teve 90% das suas ações negociadas em 2021. Antes, portanto, da constituição da Eagle, no Reino Unido. Pela Lei das SAF, os 10% restantes do capital social, de titularidade ao Botafogo de Futebol e Regatas (BFR), apesar de representarem posição minoritária na SAF, dão ao clube associativo poder de barrar certas decisões, ao exigirem o seu voto afirmativo para a aprovação de determinadas matérias. Dentre os assuntos que exigem concordância do BFR, destacam-se:

- a alienação, oneração (leia-se, dar em garantia), cessão, doação ou disposição de qualquer bem imobiliário ou de direito de propriedade intelectual conferido pelo clube associativo para formação do capital social da SAF;

- a reorganização societária ou empresarial, por meio de fusão, cisão, incorporação, entre outras formas;

- a dissolução, liquidação e extinção da SAF do Botafogo.

Os assuntos condicionados ao voto afirmativo do BFR foram ampliados no Estatuto da SAF. Diante dessas regras, parece necessária a aprovação do BFR para que a SAF do Botafogo, por exemplo, ingressasse no grupo multiclubes da Eagle ou o deixasse.

Nesse cenário, caso as cláusulas das debêntures de Eagle BidCo e MidCo referidas no tópico anterior sejam ou tenham sido acionadas, algumas questões em jogo parecem ser: ações da SAF do Botafogo foram mesmo dadas em garantia à Ares? Qual percentual do seu capital social elas representam? O BFR aprovou essa operação? Ações da SAF do Botafogo são de titularidade da Eagle BidCo e estão compreendidas nas garantias, inclusive a flutuante, previstas nas debêntures?

Dúvidas como essas interessam não apenas aos torcedores do Botafogo. A resposta determinará o grau de segurança jurídica que investidores estrangeiros encontrarão no futebol brasileiro. A incerteza sobre a aplicação do direito gera dúvidas sobre a situação financeira de empresas. Por isso, é percebida como risco por potenciais investidores. Quanto maior a insegurança jurídica, menor tende a ser o valor das firmas e, consequentemente, a sua capacidade de realizar investimentos — o que, no futebol, significa menos craques, títulos e glória. Com a chegada das SAF, essa máxima passa a fazer parte do esporte brasileiro.

[1] No direito, empresa e sociedade empresária têm significados distintos. Para facilitar a leitura, ao longo do texto, uso sociedade empresária, empresa e firma indistintamente, para me referir à pessoa jurídica que exerce atividade empresarial. Pela mesma razão, uso clube de futebol ou apenas clube para me referir à SAF, e clube associativo quando trato do Botafogo de Futebol e Regatas.

[2] Em relação à Eagle MidCo, ver aqui. Em relação à Eagle BidCo, ver aqui.

[3] “The following documents relating to the resolution are supplied with this resolution: (…) (i) a Brazilian law share charge over certain shares in Botafogo to be entered into between amongst others, (1) the Company, and (2) the Security Agent”. Ver a Resolution de 2 de novembro de 2022, disponível aqui.

Seja o primeiro a comentar.

Você precisa estar logado para enviar um comentário.

Fazer login