Foi publicada no último dia 28 de agosto a Medida Provisória nº 1.184, que altera a legislação tributária aplicável aos fundos de investimento, especialmente quanto aos fundos fechados.

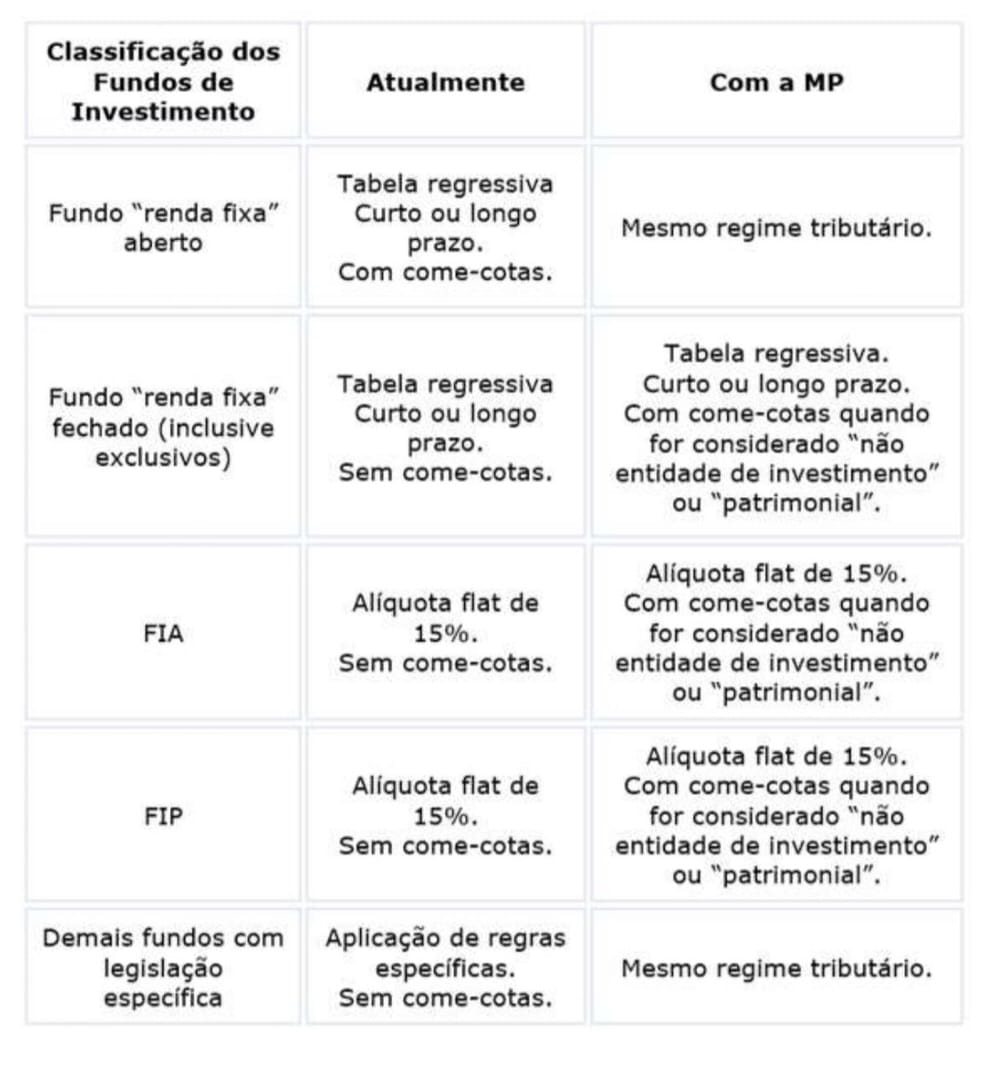

Nos termos da norma, os fundos de investimento passarão a ter como regra geral a incidência periódica do come-cotas, independentemente da sua constituição como condomínios abertos ou fechados (excluídos os fundos com legislação específica e regimes próprios, tais como FIP-Infra, FI-Infra, FII e Fiagro).

Nos termos da norma, os fundos de investimento passarão a ter como regra geral a incidência periódica do come-cotas, independentemente da sua constituição como condomínios abertos ou fechados (excluídos os fundos com legislação específica e regimes próprios, tais como FIP-Infra, FI-Infra, FII e Fiagro).

Os Fundos de Investimento em Direitos Creditórios (FIDCs) foram tratados na nova regra geral, com come-cotas, mas em entrevistas e palestras, representantes da equipe do governo, responsável pelas alterações, afirmaram ser possível um diálogo e eventualmente uma alteração da norma, neste ponto.

Os regimes, sistemáticas e alíquotas atuais, aplicadas aos diferentes tipos de fundos de investimento, serão mantidas (tabela regressiva para fundos de renda fixa; 15% em FIA etc.).

Alguns fundos sujeitos à legislação específica também podem ficar sujeitos ao come-cotas, caso não atendam ao critério de "entidade de investimento', que passa a ser introduzido na legislação tributária.

Serão considerados fundos qualificados como "entidade de investimento" para fins tributários, a princípio, aqueles que tiverem estrutura de gestão profissional, no nível do fundo ou de seus cotistas, quando organizados como fundos ou veículos de investimentos, no Brasil ou no exterior, representada por agentes ou prestadores de serviços com poderes para tomar decisões de investimento e desinvestimento de forma discricionária, com o propósito de obter retorno por meio de apreciação do capital investido, renda ou ambos, na forma a ser regulamentada pelo Conselho Monetário Nacional – CMN. Estão sujeitos a esta regra os:

- Fundos de Investimento em Ações (FIAs, de que trata a Lei nº 11.033),

- Fundos de Investimento em Participações (FIPs, de que trata a Lei nº 11.312) e

- Fundos de Índice (ETFs), excepcionados os ETFs de Renda Fixa de que trata o artigo 2º da Lei nº 13.043/2014.

Os Fundos de Fundos (FICs) não estarão sujeitos ao come-cotas, desde que mantenham na carteira investimento mínimo de 95% em fundos "entidade de investimento".

Na reorganização de fundos de investimento, como regra geral, serão tributadas a partir de 1/1/2024 todas as reorganizações, com exceção daquelas envolvendo, exclusivamente, FIAs, FIPs e ETFs (exceto ETF RF), bem como em relação aos fundos de investimento sujeitos a regime próprio previstos em legislação especial (artigo 23 da MP).

Contudo, a MP acaba por prever que já haveria a incidência de IRRF na fusão, cisão, incorporação ou transformação de fundos de investimento em 2023, exceto quando: (I) o fundo objeto da operação não esteja sujeito à tributação periódica nos meses de maio e novembro no ano de 2023; e (II) a alíquota a que seus cotistas estejam sujeitos no fundo resultante da operação seja igual ou maior do que a alíquota a que estavam sujeitos na data imediatamente anterior à operação.

Entendemos que esta previsão pode ser objeto de questionamentos, na medida em que não há base legal, atualmente, para a tributação em caso de reorganização de fundos de investimento. A tributação pelo Imposto de Renda de reorganizações de fundos de investimento pode ainda sofrer questionamentos em decorrência da ausência de disponibilidade da renda.

A MP traz ainda a possibilidade de que cotistas pessoas físicas residentes no Brasil possam antecipar, ainda em 2023, a tributação sobre o estoque de rendimentos apurados até 31/12/2023 (pendente de necessidade de aprovação da MP ainda em 2023, o quanto antes) dos fundos qualificados como entidade de investimento, à alíquota de 10% (que poderá ser alterada no Congresso), observados o seguinte:

- rendimentos apurados até 30 de junho de 2023, em quatro parcelas iguais nos meses de dezembro/2023, janeiro/2024, fevereiro/2024 e março/2024;

- rendimentos apurados de 1º de julho de 2023 a 31 de dezembro de 2023: à vista, em maio/2024.

Aqueles que não realizarem a opção serão tributados integralmente, no primeiro come-cotas de 2024 (maio/24), com parcelamento em até 24 meses, atualizado pela Selic.

Os recursos para recolhimento do IRRF, em ambos os cenários, deverão ser fornecidos pelos cotistas aos administradores, podendo o administrador do fundo dispensar o aporte de novos recursos.

Vale observar que cotistas de FIA e FIP não qualificados como entidade de investimento também poderão aderir à opção pela antecipação do recolhimento, à alíquota de 10%;

Observe-se, ainda, que a tributação do estoque de rendimentos pela sistemática do come-cotas poderá ser objeto de discussão judicial, considerando a ofensa ao princípio da irretroatividade tributária, nos termos da jurisprudência do STF (ADIN 2588).

Para FII e Fiagro as regras de isenção dos rendimentos passar a prever como critérios não apenas a necessidade das cotas dos FIIs e Fiagros estarem admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado, mas também que tais cotas sejam efetivamente negociadas nesses ambientes; e o número mínimo de cotistas passa de 50 para 500.

Por fim, a MP estabelece que a regra tributária passe a ser aplicada às classes de cotas, e não aos fundos de investimento (observando conceitos da nova regulamentação de fundos de investimento, aplicáveis a partir de abril/2024); e que o usufrutuário seja considerado como o beneficiário dos rendimentos para fins tributários, ainda que ele não seja o proprietário da cota.

Seja o primeiro a comentar.

Você precisa estar logado para enviar um comentário.

Fazer login