Recentemente, a megaoperação “carbono oculto” foi deflagrada na avenida Brigadeiro Faria Lima, considerada o centro financeiro de São Paulo. O objetivo foi desarticular um esquema de fraudes no setor de combustíveis ligado à facção criminosa Primeiro Comando da Capital (PCC).

A investigação, conduzida pela Receita Federal, Ministério Público de São Paulo e outros órgãos parceiros, revelou sonegação bilionária de impostos e uso de pelo menos 40 fundos de investimento e fintechs para ocultação de patrimônio, movimentação de recursos e lavagem de dinheiro.

A principal fintech do esquema operava como banco paralelo, movimentando cerca de R$ 50 bilhões em transações não rastreáveis. Um dos instrumentos usados era a “conta-bolsão” (também chamadas de “conta ônibus”), que são contas mantida por fintechs em bancos comerciais para concentrar recursos de clientes. Embora previstas em lei e amplamente utilizadas no setor, essas contas têm se revelado um instrumento para a prática de lavagem de dinheiro. No caso da megaoperação, a conta-bolsão concentrava pagamentos entre distribuidoras, postos de combustíveis, fundos de investimentos ligados ao PCC e despesas pessoais dos operadores do esquema. Ao misturar recursos de diferentes origens em uma única conta, o mecanismo criava uma “névoa” que dificultava a identificação da procedência do dinheiro.

O caso aqui retratado indica uma clara utilização de brechas regulatórias para o financiamento do crime organizado. Explica-se: as fintechs podem ser constituídas como instituições de pagamento. No entanto, à época da megaoperação, o arcabouço regulatório brasileiro não incluía as instituições de pagamento entre as empresas obrigadas a reportar operações financeiras à Receita Federal (situação que, como será detalhado, foi modificada posteriormente).

Isso se devia ao fato de que a Instrução Normativa RFB nº 1.571/2015, responsável por estabelecer a obrigatoriedade de comunicação para diversas instituições do Sistema Financeiro Nacional, não abrangia as instituições de pagamento em seu escopo, permitindo, assim, que fintechs enquadradas como instituições de pagamento atuassem livremente em esquemas ilícitos.

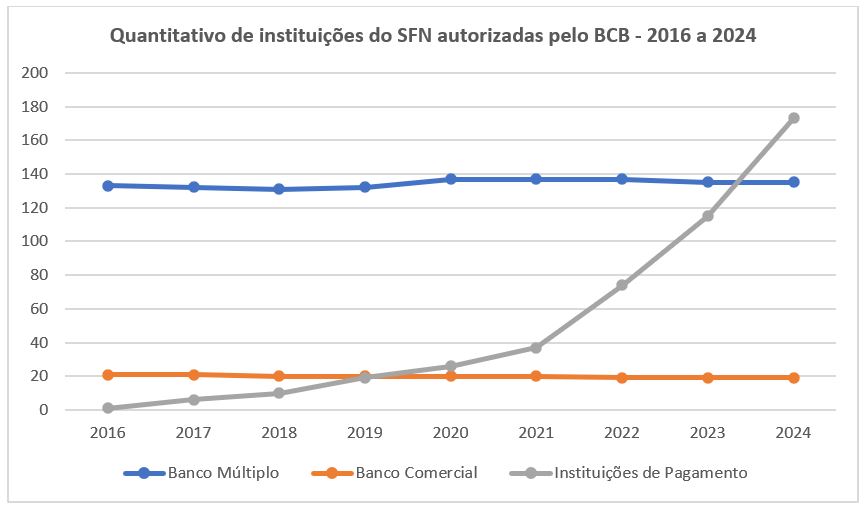

Crescimento de instituições de pagamento

A existência de normas mais brandas para instituições de pagamento possivelmente justifica o elevado crescimento deste tipo de instituição no país, em comparação aos bancos múltiplos e comerciais. Segundo dados do Banco Central, entre 2016 e 2024, o número de bancos múltiplos permaneceu praticamente estável, em torno de 125 a 130 instituições, enquanto os bancos comerciais oscilaram em patamar ainda mais baixo, próximo de 20 unidades. Já as instituições de pagamento apresentaram uma curva ascendente impressionante: saíram de apenas 9 em 2016 para 173 em 2024.

Esse avanço no número de instituições de pagamento se tornou ainda mais evidente a partir de 2020, quando a criação dessas instituições começou a crescer em ritmo exponencial. Em 2023, o total de instituições de pagamento ultrapassou o número de bancos múltiplos e, em 2024, já superava a soma dos bancos múltiplos e comerciais juntos.

Essa disparidade de crescimento não foi fruto do acaso: ela decorreu, em grande medida, da brecha regulatória que dispensava as fintechs da obrigação de reportar operações financeiras à Receita Federal, obrigação já imposta a bancos múltiplos e comerciais, bem como de regulações mais brandas por parte do Banco Central.

Fake news impediu regulamentação anterior

Em setembro de 2024, a Receita Federal publicou a IN RFB nº 2.219/2024, com o objetivo de revogar a IN RFB nº 1.571/2015 e incluir explicitamente instituições de pagamento no rol de pessoas jurídicas obrigadas a prestar informações financeiras. A medida visava a aprimorar o controle das transações financeiras e eliminar essa brecha regulatória.

A medida, apesar de bem-intencionada, caiu por terra. Uma onda de repercussões na mídia e fake news acusaram esta mudança legal de ser, na verdade, uma investida do atual governo para taxar o Pix.

O impacto dessas repercussões foi tão intenso que, à época, houve queda do índice de aprovação do governo, bem como do uso do Pix em janeiro de 2025, em comparação ao mês anterior (dezembro de 2024).

A resposta à comoção social gerada foi a edição, também em janeiro de 2025, da Instrução Normativa RFB nº 2.247/2025, que revogou sua antecessora, a IN RFB nº 2.219/2024, e fez “ressurgir” a IN RFB nº 1.571/2015. Ou seja, os ânimos foram apaziguados, mas retomou-se o cenário de brecha regulatória.

Objetivo é eliminar brechas regulatórias

A megaoperação Carbono Oculto reacendeu o esforço da Receita Federal para eliminar brechas regulatórias. Por isso, o órgão publicou em 28 de agosto de 2025 a IN RFB nº 2.278, que equipara instituições de pagamento e participantes de arranjos de pagamento às instituições financeiras no cumprimento da IN nº 1.571/2015, obrigando-as a reportar operações financeiras à Receita.

Diferente da norma de 2024, o novo texto, com apenas quatro artigos, é mais direto e reduz margem para interpretações equivocadas. A intenção, com isso, é, finalmente, dar transparência a operações financeiras que vinham permanecendo à margem da lei.

Diferentemente do que ocorreu em 2024, não houve, até então, reações negativas de associar a medida a uma suposta “taxação do Pix”. Pelo contrário, o cenário parece mais favorável para a norma se estabelecer e representantes de fintechs tem inclusive elogiado a medida por seu potencial de combate ao crime organizado.

Além da atuação da Receita, o Banco Central também buscou recentemente reforçar a segurança no âmbito do SFN ao publicar, em 5 de setembro de 2025, cinco novas resoluções voltadas para as instituições de pagamento — Resoluções BCB nº 494, 495, 496, 497 e 498. Algumas das mudanças envolvem controles adicionais para as instituições de pagamento, como, por exemplo, a exigência de endereço de uso efetivo (sendo vedada a indicação de coworking ou escritório virtual) e a possibilidade de o BCB exigir certificação técnica para comprovar os requisitos de funcionamento da instituição.

Percebe-se, portanto, tentativas de sanar a brecha regulatória existente e de adotar mecanismos para prevenir a lavagem de dinheiro por meio de instituições de pagamento. Agora, resta aguardar para ver quais serão os reais impactos dessas mudanças e se elas realmente irão coibir o uso de fintechs pelo crime organizado.

Gráfico sobre a evolução do quantitativo de instituições do SFN autorizadas pelo BC:

Gráfico elaborado pelos autores com base em dados do Banco Central

Seja o primeiro a comentar.

Você precisa estar logado para enviar um comentário.

Fazer login