A Lei Complementar nº 213, de 15 de janeiro de 2025, representa a mais profunda transformação do Sistema Nacional de Seguros Privados desde a década de 1960. As modificações introduzidas compreendem novas regras sobre a responsabilidade de administradores, regimes especiais de insolvência e medidas preventivas, alterações no regime sancionador, ampliação da atuação das cooperativas de seguro e, em especial, a instituição do novo sistema de operações de proteção patrimonial mutualista.

A criação do Sistema de Proteção Patrimonial Mutualista destaca-se entre as inovações estruturais do Sistema Nacional de Seguros Privados. Instituiu-se um modelo híbrido que integra os elementos associativo mutualista e empresarial regulado, concebido para viabilizar o compartilhamento de riscos patrimoniais por meio da cooperação entre associações civis e sociedades anônimas empresárias autorizadas a funcionar pela Superintendência de Seguros Privados (Susep).

Esse novo arcabouço jurídico surgiu da necessidade de regulamentação de um fenômeno social consolidado: a proteção veicular mutualista. Desde o início dos anos 2000, associações civis, organizadas sob a forma de pessoas jurídicas sem fins lucrativos, passaram a ofertar proteção patrimonial entre seus associados, majoritariamente integrantes das classes econômicas C e D, para garantia de veículos usados, geralmente com mais de oito anos de fabricação. Esse nicho foi ocupado pelas associações de proteção veicular em razão da baixa atratividade comercial, para o mercado segurador tradicional, da cobertura de veículos mais antigos, associada a um perfil de consumidor com maior risco econômico e socialmente mais exposto.

Enquanto as seguradoras optaram por estratégias de precificação que excluíam grande parte dessa demanda considerada de pouca atratividade, com rigorosa análise de perfil, as associações preencheram essa lacuna de mercado por meio de estruturas colaborativas, utilizando o rateio como instrumento de repartição dos prejuízos incorridos.

Crescimento do modelo mutualista

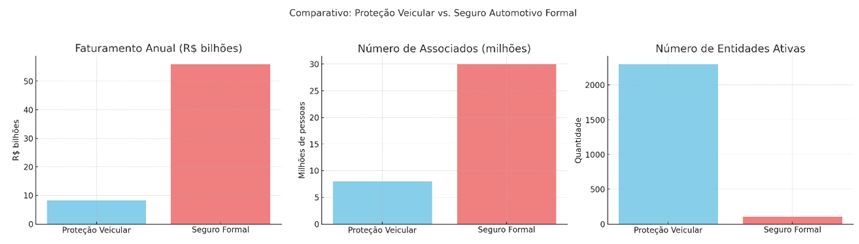

Segundo estimativas divulgadas pela Federação Nacional de Seguros Gerais (FenSeg), valendo-se de estudo realizado pela Ernest & Young, em 2022 havia 687 associações de proteção veicular ativas, 4,5 milhões de associados nessas entidades e um faturamento anual estimado entre R$ 7,1 bilhões e R$ 9,4 bilhões.

Embora esses dados demonstrem a expressiva penetração do modelo mutualista no mercado nacional, sobretudo entre consumidores não atendidos pelo seguro tradicional, os dados apresentados pela Federação Mineira de Proteção Patrimonial Mutualista são bastante superiores. A Femg, valendo-se de dados disponibilizados pela empresa de tecnologia Hinova, apurou a existência de 2.300 associações usuárias ativas de seu sistema em 2024, com cerca de 8 milhões de associados cadastrados. Embora os dados não tenham sido auditados por órgão público, refletem a magnitude de um fenômeno social consolidado e de ampla aceitação popular.

Fonte: Elaboração do autor

Esse crescimento exponencial gerou forte resistência por parte do mercado segurador tradicional, especialmente dos corretores de seguros, que passaram a alegar concorrência desleal. Como reflexo dessa disputa, sindicatos e entidades representativas provocaram a Procuradoria da Susep para mover ações civis públicas. Conforme pesquisa realizada pelo escritório de advocacia Correa Sant’Anna Sociedade de Advogados, em 2023 havia 239 ações civis públicas ativas distribuídas junto aos Tribunais Regionais Federais, visando à proibição dessas atividades com base na ausência de autorização regulatória pela Susep.

Decisões judiciais contra o modelo mutualista

A jurisprudência dos tribunais superiores firmou-se inicialmente de forma restritiva à atuação da proteção veicular. Em especial, a 2ª Turma do Superior Tribunal de Justiça, sob relatoria do ministro Og Fernandes, consolidou o entendimento de que a atividade de proteção veicular, quando se confunde com a operação de seguros sem autorização, configura prática ilícita (Recurso Especial nº 1.638.366/MG, Rel. Min. Og Fernandes, 2ª Turma, julgado em 08/08/2017), jurisprudência que foi massivamente reverberada em decisões nos tribunais.

Apesar das decisões judiciais desfavoráveis, o modelo mutualista continuou a se expandir, sustentado por sua aceitação social e movido pela busca por alternativas economicamente mais acessíveis ao seguro tradicional. Esse contexto motivou o debate legislativo em torno do Projeto de Lei Complementar nº 101/2023, de relatoria do deputado federal Vinicius Carvalho, que se propôs a regulamentar de forma profunda o tema e estabelecer salvaguardas necessárias ao consumidor.

O processo legislativo foi marcado por ampla participação de órgãos do Poder Executivo, como a Superintendência de Seguros Privados (Susep) e a Secretaria de Reformas Econômicas do Ministério da Fazenda, além de entidades representativas do setor mutualista e do mercado segurador tradicional. Do diálogo institucional nasceu um modelo inédito. Esse ineditismo remete à conhecida frase, atribuída a Albert Einstein: ‘Insanidade é continuar fazendo sempre a mesma coisa e esperar resultados diferentes’. Não por acaso, esta frase foi frequentemente citada pelo Superintendente da Susep, Alessandro Serafin Octaviani Luis, em manifestações públicas sobre o tema.

Estrutura do regime mutualista brasileiro

Diferentemente de regimes mutualistas internacionais, o sistema brasileiro estruturado pela Lei Complementar nº 213, de 15 de janeiro de 2025 estabelece uma dualidade funcional: as associações civis, na forma dos artigos 88-D a 88-N, são responsáveis pela formação dos grupos de proteção patrimonial mutualista e pela representação dos interesses coletivos de seus participantes; já a gestão operacional das atividades é atribuída exclusivamente às sociedades administradoras de proteção patrimonial, pessoas jurídicas de direito privado com fins lucrativos, constituídas sob a forma de sociedade anônima e autorizadas pela Susep.

A estrutura financeira do grupo é organizada mediante patrimônio segregado, composto pela arrecadação proveniente do rateio dos participantes, conforme previsto no artigo 88-F. Esse patrimônio é destinado exclusivamente à cobertura dos riscos assumidos coletivamente, e sua gestão está sujeita a regras contábeis específicas, a serem definidas em normas infralegais do Conselho Nacional de Seguros Privados (CNSP), nos termos do artigo 88-K.

Sob uma perspectiva comparativa com o regime de seguros, é possível afirmar que o risco da operação foi compartilhado: à associação cabe a assunção do risco de subscrição e o risco de mercado. Esses riscos estão relacionados à possibilidade de que a frequência ou severidade dos eventos indenizáveis seja maior do que a prevista, à incerteza nos fluxos de caixa decorrentes de obrigações contratuais futuras, à inadequação de hipóteses e premissas atuariais utilizadas e, ainda, ao risco de perdas econômicas decorrentes de oscilações adversas em variáveis de mercado. À administradora, por sua vez, cabe o risco operacional, vinculado ao risco de perdas decorrentes de falhas nos processos internos, nos sistemas de informação, nos controles, na atuação de pessoas ou, ainda, de eventos externos, como desastres naturais, fraudes e crimes cibernéticos.

Migração para universo regulado

Ressalte-se que a Lei Complementar nº 213, de 15 de janeiro de 2025, para possibilitar a exequibilidade dessa migração da proteção veicular de um universo informal para uma realidade extremamente regulada, trouxe como etapa preliminar o cadastro facultativo de associações preexistentes, com vistas à futura autorização da operação dos grupos. Até a data final de cadastro, 15 de junho de 2025, mais de 2.050 associações se cadastraram junto à Susep, sinalizando ampla adesão à proposta regulatória.

Em fase subsequente, caberá à Susep e ao CNSP editar as normas infralegais de solvência, governança e capital mínimo para a constituição e funcionamento das administradoras, assegurando um ambiente de controle proporcional ao risco assumido e à natureza não securitária do modelo.

Em síntese, a Lei Complementar nº 213/2025 vai além da mera regulamentação de uma prática social consolidada: afirma um compromisso institucional com a democratização do acesso a mecanismos de proteção patrimonial, tradicionalmente restritos às parcelas mais abastadas da população. Combinando os princípios da livre associação, da mutualidade e da supervisão estatal proporcional, o novo sistema poderá inaugurar um ciclo virtuoso de inclusão financeira, segurança jurídica e eficiência institucional no âmbito da proteção patrimonial.

[1] INFOMONEY. Proteção veicular não é seguro, mas cresce e já reúne cerca de 4,5 mi de associados; entenda o problema. Publicado em 18 maio 2022. Disponível aqui.

[2] SUPERIOR TRIBUNAL DE JUSTIÇA. Recurso Especial nº 1.638.366/MG, Rel. Min. Og Fernandes, Segunda Turma, julgado em 22/08/2017. Disponível aqui.

Seja o primeiro a comentar.

Você precisa estar logado para enviar um comentário.

Fazer login