O crédito consignado gera controvérsias. Entre outros motivos, por relativizar, em favor dos bancos, o princípio constitucional da impenhorabilidade do salário e possibilitar o comprometimento da renda dos consumidores. O que já era problemático resvalou no absurdo: crianças e adolescentes como “consumidores” de crédito consignado.

Crianças e adolescentes podem ser beneficiários da previdência social em algumas restritas hipóteses: como recebedores de aposentadorias (se órfãos), como destinatários de outros benefícios do INSS (se gravemente doentes) e como destinatários do Benefício de Prestação Continuada (BPC) (se míseros). Por um absurdo tipicamente brasileiro, essas crianças e adolescentes puderam, por alguns anos, “contratar” crédito consignado.

Embora exista a possibilidade de contratação de crédito consignado para menores, a legislação civil impõe limites claros. O artigo 166 do Código Civil afirma que negócios jurídicos firmados por incapazes são nulos, enquanto o artigo 1.691 dispõe que pais e responsáveis não podem contrair obrigações em nome dos menores sob sua guarda, salvo com autorização judicial. A necessidade de autorização judicial existe, desde o Código Civil de 1916, aliás, porque os absolutamente incapazes são vulneráveis e porque os adultos a seu redor lhes podem causar graves males. Isso é trivial.

Assim, pelo Código Civil, a contratação de empréstimos consignados em nome de menores exige, sem exceções, autorização judicial. Não é permitido que pais ou tutores disponham unilateralmente dos bens de crianças e adolescentes que estão sob sua guarda. No entanto, o INSS editou a teratológica Instrução Normativa nº 136, de 2022, sem lei que a autorizasse e, inclusive, contrariamente ao Código Civil. Esta norma isentou as instituições financeiras da exigência de autorização judicial para a contratação de crédito consignado para crianças e adolescentes.

A Instrução Normativa 136/2022 apoiou-se na Nota Técnica nº 37/2022. Ambas contrariaram a legislação vigente ao permitirem que meros guardiães contratassem crédito consignado, nas três modalidades (empréstimo consignado “tradicional”, cartão consignado e cartão de benefício), sem autorização judicial.

De costas à regulação e de ombros à população: a providência judicial tardia

Três frentes podem ser mencionadas para tentar explicar a ousadia regulatória: O INSS tomou para si a competência de regulamentação de todas as modalidades de crédito consignado, um tipo de crédito que vulnerabiliza a população, mas não coloca o sistema financeiro em risco, porque a inadimplência é irrelevante. A competência regulatória típica do setor pertence ao Banco Central. Sobrecarregado com seus afazeres, com o eterno limite de número de servidores e com os riscos sistêmicos (financeiros) mínimos, o Banco Central não exigiu a manutenção de sua competência regulatória.

Segundo: O INSS se transformou (como ilustra o escândalo dos descontos associativos jamais solicitados, que enriqueceram dezenas de associações, em prejuízo da população em 6,3 bilhões de reais) em uma instituição completamente permeável à captura dos agentes que deveria regular. Nesse sentido, as associações que faziam os descontos por meio de fraude são iguais aos bancos que vendiam crédito a crianças e adolescentes. E as vantagens recebidas pelos dirigentes do INSS para a conivência com o esquema criminoso das associações certamente se reproduzia na ousadia de criar uma norma infralegal contrária à lei e avessa aos direitos básicos de crianças e adolescentes.

Terceiro: a sociedade brasileira cega a si própria no processo de avançada financeirização. O crédito é difusamente percebido como sempre oportuno, sempre bom, “quanto mais, melhor”. O crédito é visto como a oportunidade de empreender, formar pessoas, criar negócios e circular riqueza. Ainda de acordo com essa visão convenientemente ingênua, cada indivíduo saberia, por si próprio, a suficiência dos empréstimos atuais ou a oportunidade do contrato adicional. Bastaria que, educados financeiramente, os brasileiros agissem com plena racionalidade e responsabilidade. Os 71 bebês abaixo de um ano, “contratantes” de empréstimos no ano de 2022, por exemplo, como se verá na tabela 2, abaixo, que questionem essa visão.

Ao autorizar os empréstimos, de forma indevida, o INSS e os bancos que aceitaram contratar os produtos a incapazes violaram direitos fundamentais, comprometendo patrimônio e dignidade de incapazes especialmente vulneráveis.

Em decisão liminar no Agravo de Instrumento nº 5013030-21.2025.4.03.0000, o Tribunal Regional Federal da 3ª Região suspendeu os efeitos da Instrução Normativa nº 136/2022, reconhecendo sua ilegalidade. A decisão foi endossada pelo Ministério Público Federal, que, em parecer, destacou que a autorização judicial para a contratação desses empréstimos não pode ser afastada por ato infralegal, sob pena de afronta ao princípio da legalidade.

Esta resposta judicial decorre da ação civil pública ajuizada pelo Ministério Público Federal, que tramita na 10ª Vara da Justiça Federal de São Paulo sob nº 5006728-09.2025.403.6100, que pleiteou a nulidade da referida instrução normativa e uma módica indenização de 250 mil reais em face do INSS pelos danos causados.

Somada a esta iniciativa do MPF, há a ACP sob nº 5029820-16.2025.4.03.6100 ajuizada pela Associação Nacional dos Centros de Defesa dos Direitos de Criança e Adolescente (ANCED); Centro de Defesa dos Direitos da Criança e do Adolescente — Cedeca Glória de Ivone; Associação Brasileira de Defesa dos Clientes e Consumidores de Operações Financeiras e Bancárias (ABRADEB). Nesta ação, não somente o INSS foi incluído no polo passivo, mas os bancos que contrataram com as crianças e adolescentes de forma ilegal e nula. A causa pleiteia reparação correspondente ao ganho das instituições financeiras com a prática, cerca de 13 bilhões de reais.

Antes da publicação da Instrução Normativa 136/2022, a possibilidade de contratação de crédito consignado para menores existia. Porém, como já mencionado, restrita à legalidade e à autorização judicial.

Dados sobre o endividamento dos incapazes

Abaixo, apresentamos um conjunto de dados obtidos junto ao INSS, por meio do Portal da Transparência e usados para instruir a petição de autos 18800.282695/2025-44.

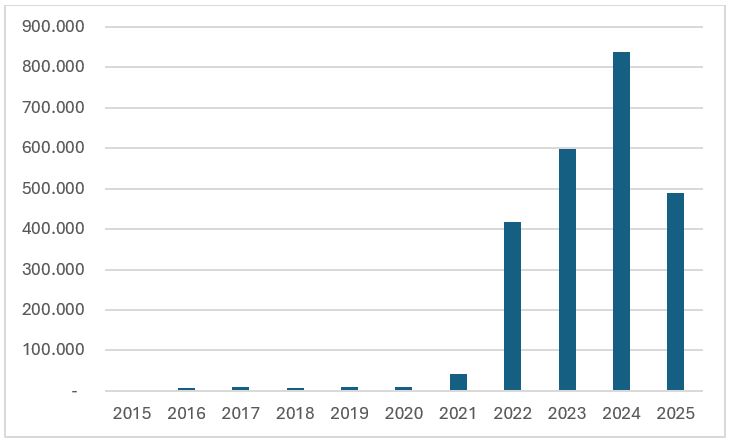

A primeira observação a ser feita é de que houve notável aumento nos últimos anos. Em 2021, foram realizadas 41.116 averbações de crédito consignado em nome de crianças e adolescentes. Após a implementação da Instrução Normativa 136/2022, o número de averbações disparou, com aumento de 1.016%, totalizando 418.108 averbações em 2022. O gráfico ilustra o volume das contratações:

TABELA: EVOLUÇÃO DOS NOVOS CONTRATOS POR CRIANÇAS E ADOLESCENTES, POR ANO

Fonte: Elaboração própria com os dados fornecidos nos autos 18800.282695/2025-44 do Portal da transparência

Em 2025, os números apresentaram redução. Possivelmente, em conta a decisão do TRF da 3ª Região, que suspendeu a instrução normativa devido à sua ilegalidade.

Além disso, acordo com dados do INSS, todos os contratos de crédito consignado averbados em 2022 e 2023 foram feitos em nome de absolutamente incapazes, com a maior parte dos contratos envolvendo menores de 16 anos. Como noticiado pela imprensa, até mesmo bebês de meses de idade, órfãos, gravemente doentes ou míseros, destaque-se, “contrataram” crédito consignado.

A tabela a seguir detalha as idades dos menores envolvidos nas averbações de crédito consignado:

TABELA: EVOLUÇÃO DO NÚMERO DE NOVOS CONTRATOS, PELA IDADE DOS “CONTRATANTES” ENTRE OS ANOS DE 2022 E 2023

| Idade dos “contratantes” | 2022 | 2023 |

| Menos de um ano de vida | 15 | 71 |

| 1 ano | 1099 | 2465 |

| 2 anos | 3408 | 8767 |

| 3 anos | 7400 | 17951 |

| 4 anos | 12743 | 28294 |

| 5 anos | 22699 | 36086 |

| 6 anos | 27937 | 38879 |

| 7 anos | 34213 | 41746 |

| 8 anos | 33646 | 47909 |

| 9 anos | 36997 | 49890 |

| 10 anos | 41501 | 122480 |

| 11 anos | 44078 | 110199 |

| 12 anos | 50166 | 56919 |

Fonte: Elaboração própria, com os dados fornecidos nos autos 18800.282695/2025-44 do Portal da transparência

Além dos empréstimos consignados convencionais, é importante destacar que os contratos celebrados englobam também cartões de crédito consignado e cartões de crédito consignado de benefício. A tabela a seguir demonstra as quantidades de contratos e os valores dos empréstimos realizados:

TABELA: VOLUME DOS EMPRÉSTIMOS, PELOS TRÊS PRODUTOS CONSIGNADOS (EMPRÉSTIMO BANCÁRIO, CARTÃO DE CRÉDITO CONSIGNADO E CARTÃO DE CRÉDITO BENEFÍCIO)

| Ano | Quantidade | Valores |

| 2022 | Empréstimo Bancário: 249.343 | 2.855.972.132,36 |

| Cartão de Crédito Consignado (RMC): 75.074 | 127.363.313,18 | |

| 2023 | Cartão de Crédito de Benefício (RCC): 93.691 | 165.013.552,70 |

| Empréstimo Bancário: 411.021 | 3.239.836.494,20 | |

| Cartão de Crédito Consignado (RMC): 106.934 | 190.612.332,27 | |

| 2024 | Cartão de Crédito de Benefício (RCC): 78.987 | 151.743.476,63 |

| Empréstimo Bancário: 638.538 | 4.408.395.894,47 | |

| Cartão de Crédito Consignado (RMC): 116.592 | 249.831.179,23 | |

| 2025 | Cartão de Crédito de Benefício (RCC): 82.827 | 164.306.650,58 |

| Empréstimo Bancário: 423.356 | 1.769.065.843,39 | |

| Cartão de Crédito Consignado (RMC): 34.420 | 78.992.958,49 | |

| Cartão de Crédito de Benefício (RCC): 32.232 | 71.698.541,92 |

Fonte: Elaboração própria, com os dados fornecidos nos autos 18800.282695/2025-44 do Portal da transparência

Chama a atenção os cartões de crédito consignado e consignado de benefício. Originalmente utilizados por adultos, notadamente idosos, também estão sendo oferecidos a menores incapazes, uma prática extremamente prejudicial. Esses produtos financeiros, que comprometem a renda de maneira irrevogável, expõem os menores absolutamente incapazes (abaixo de 16 anos) ou relativamente capazes (abaixo de 18 anos) a endividamentos futuros sem que possuam capacidade para compreender ou gerir tais compromissos. O impacto disso é devastador, pois coloca em risco a estabilidade financeira e a dignidade de um público vulnerável, tornando o crédito consignado uma armadilha financeira para aqueles que mais necessitam de proteção.

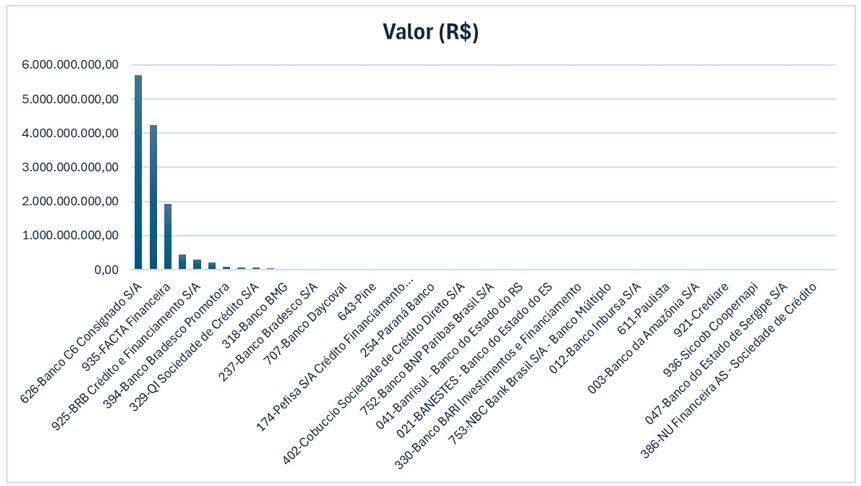

Pelos dados, 43 instituições financeiras contrataram crédito consignado com crianças e adolescentes. Dentre essas, destacam-se três: C6 Bank, Panamericano e Facta. O valor total das concessões feita por essas três instituições soma 11.859.127.142,61. Esses três bancos foram responsáveis por 86,35% do total das contratações, segundo dados obtidos pelos autos do processo analisado.

TABELA: DISTRIBUIÇÃO DO VOLUME DE CONTRATOS COM CRIANÇAS E ADOLESCENTES, POR INSTITUIÇÃO FINANCEIRA

Fonte: Elaboração própria, com os dados fornecidos nos autos 18800.282695/2025-44 do Portal da transparência

Uma solução conivente e vergonhosa

Impedir novos contratos é uma vitória no terreno inóspito dos produtos financeiros para os vulneráveis no Brasil. Juridicamente, porém, esses contratos deveriam ser reconhecidos como nulos. As parcelas já pagas deveriam ser restituídas aos incapazes. As parcelas vindouras deveriam ser canceladas. Os bancos concessores de crédito poderiam mover ações contra os adultos que contratam, em nome dos incapazes. Mas não estes créditos.

Também se impõe a tutela dos direitos coletivos e difusos. Não se pode admitir que a violação perpetrada contra mais de 2 milhões de crianças e adolescentes receba o mesmo tratamento que o Poder Judiciário conferiu aos descontos associativos fraudulentos na ADPF nº 1236, ocasião em que se deixou de imputar, de forma efetiva, a responsabilidade por danos sociais e morais coletivos aos agentes envolvidos no esquema.

A lesão imposta à coletividade de crianças e adolescentes, bem como à sociedade em geral, exige reparação exemplar, cuja responsabilidade recai de forma direta sobre as instituições financeiras e sobre o INSS. Espera-se que o Poder Judiciário não se dobre às pressões do Estado e de grupos econômicos organizados, preservando sua função contramajoritária e seu compromisso com a proteção integral de direitos fundamentais.

Lamentavelmente, a imprensa oficial noticia, desde o início do escândalo, que os empréstimos contratados antes da vigência da IN 190/2025 não serão anulados pelo INSS. Como se a legalidade fosse uma escolha. E, neste tema, a legalidade parece ser mesmo apenas uma faculdade a ser ou não exercida.

Seja o primeiro a comentar.

Você precisa estar logado para enviar um comentário.

Fazer login