* Reportagem publicada no Anuário da Justiça Saúde Suplementar 2026. A versão impressa está à venda na Livraria ConJur (clique aqui). Acesse a versão digital pelo site do Anuário da Justiça (anuario.conjur.com.br).

Capa da 2ª edição do Anuário da Justiça Saúde Suplementar

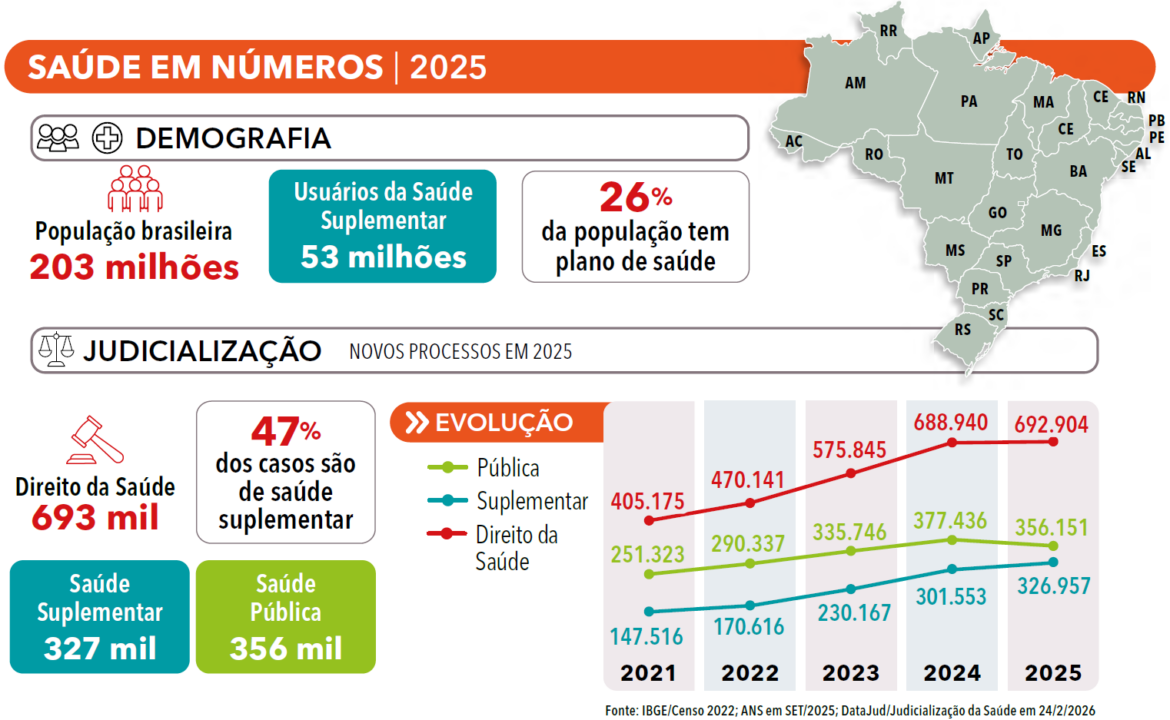

“Sem a saúde suplementar, o SUS não existiria.” A frase é do ministro da Saúde, Alexandre Padilha, em fala a operadores de saúde privada, em congresso da Abramge (Associação Brasileira de Planos de Saúde), em outubro de 2025. Os números dão razão ao ministro. Com 53 milhões de usuários, os planos de saúde respondem pelo atendimento médico-hospitalar de 26% dos brasileiros, que já nascem com direito a serem atendidos pelo SUS, o ambicioso Sistema Único de Saúde do Brasil.

Considerado um dos maiores e mais bem-sucedidos programas de saúde pública do mundo, o SUS foi criado pela Constituição Federal de 1988 sob a premissa de que a “saúde é direito de todos e dever do Estado” e garantindo o “acesso universal e igualitário aos serviços de saúde”. Talvez prevendo que o passo dado era maior que as pernas do Estado, o constituinte tratou de acrescentar que “a assistência à saúde é livre à iniciativa privada”. Em outras palavras, a promessa de atendimento universal à saúde só se concretizaria com a participação do setor privado. E alguém teria de pagar por isso — os donos de planos de saúde.

A complementariedade da saúde pública e da saúde privada, que é mais complexa do que poderiam imaginar os idealistas de 1988 e que enfrentou não poucas dificuldades no passado, tende a se aprofundar. Administração pública e setor privado firmaram compromissos durante o congresso que contou com a participação do ministro da Saúde. Um deles foi o programa Agora Tem Especialistas, que visa a colocar a serviço do SUS os médicos ociosos da rede privada. O outro tem por objetivo a integração dos prontuários das redes pública e privada.

A saúde suplementar é formada pelas 668 operadoras de planos de saúde ativas, mais dois mil hospitais da rede própria ou conveniada, entre 12 mil e 15 mil unidades de laboratórios de diagnóstico, mais de 100 mil clínicas e consultórios e 570 mil médicos. A saúde privada atua de forma complementar com o SUS, sendo regulada e fiscalizada pela ANS, a Agência Nacional de Saúde Suplementar.

O setor de saúde, público e privado, equivale a cerca de 10% do PIB brasileiro. Desse montante, a saúde suplementar é responsável por uma parcela gigantesca da geração de valor. Embora atenda apenas 26% da população, movimenta um volume de recursos financeiros superior ao do SUS (que atende, em tese, a 100% dos brasileiros). Em 2025, enquanto o Ministério da Saúde movimentou um orçamento de R$ 245 bilhões para atender os 203 milhões de brasileiros, o setor privado da saúde gastou R$ 354 bilhões para atender seus 53 milhões de clientes.

A saúde suplementar é o pulmão financeiro e tecnológico do sistema de saúde brasileiro. Sem ela, o SUS colapsaria sob o peso de uma demanda extra para a qual não está preparado. Cerca de 50% dos leitos hospitalares e a maior parte dos equipamentos de diagnóstico por imagem de última geração estão na rede privada.

O setor privado absorve grande parte da força de trabalho médica, oferecendo remuneração e infraestrutura que permitem a especialização contínua dos profissionais. Novos medicamentos e tecnologias costumam chegar primeiro ao mercado privado antes de serem incorporados pelo SUS.

Por outro lado, o setor suplementar depende do SUS para campanhas de vacinação, regulação sanitária e vigilância epidemiológica. É uma relação de interdependência, não de substituição.

Embora não se compare com o sonho da casa própria ou do carro novo, nem tampouco de quinquilharias da modernidade como o celular, o computador e o streaming na TV, a carteirinha do plano de saúde continua entre as preferências do consumidor brasileiro. Quem já tem a sua está satisfeito ou muito satisfeito (85%) e quem não tem acha importante ou muito importante (86%) ter uma. Os dados são de pesquisa do Instituto Vox Populi a pedido do IESS (Instituto de Estudos da Saúde Suplementar), de agosto de 2025.

Para os já usuários, o motivo para ter um plano de saúde é a segurança diante de uma emergência médica e a garantia de poder atender a família com o cuidado necessário e na hora certa (85%). Um em cada cinco citou ainda a oportunidade oferecida pela empresa em que trabalha e o alívio de não depender do SUS.

É forte a presença dos planos coletivos empresariais, modalidade contratada por empresas para oferecer cobertura médico-hospitalar a seus empregados e a seus dependentes. O plano de saúde é visto como uma ferramenta de produtividade. Empresas investem em saúde para reduzir o absenteísmo e atrair talentos. Já os não usuários atribuíram ao fator financeiro o motivo para não terem um plano de saúde (92%).

A saúde suplementar não é apenas um “setor privado”, mas um pilar de sustentação do equilíbrio social e econômico do país. Embora possa ser considerado um caso de sucesso, tanto quanto o SUS, o sistema privado de saúde enfrenta dois grandes desafios: um é garantir a própria sustentabilidade econômico-financeira; o outro é o alto índice de judicialização que põe em risco a operação do sistema e mina seus recursos.

Do primeiro desafio, a sustentabilidade do sistema, dá uma boa ideia da política de reajustes das mensalidades dos planos de saúde. A “inflação médica” é determinada pelo VCMH — Variação dos Custos Médico-Hospitalares — calculada pelo IESS. Com base em pesquisa relativa aos gastos reais com saúde de cerca de um milhão de usuários de planos individuais, o VCMH cresce sistematicamente acima da inflação oficial, mas é usado como referência para calcular o reajuste dos planos coletivos, combinado com o índice de sinistralidade (quanto a empresa usou dos serviços de saúde no ano). O reajuste é definido em livre negociação entre as operadoras e as empresas contratantes. Em 2025, o IPCA, índice de inflação geral medido pelo IBGE, ficou em 4,26%, e o VCMH bateu em 15,1%.

Já a ANS tem o seu próprio índice de inflação médica, o IVDA — Índice de Valor das Despesas Assistenciais — que é usado para determinar o reajuste dos planos individuais e familiares. Também fica acima do IPCA, mas bem abaixo do VCMH. Em 2026, os reajustes para planos individuais chegaram a 6,06% e os coletivos ficaram entre 15% e 18%.

Com a brecha que não para de crescer entre os índices de preços da vida real e os da realidade médica, economistas de saúde, gestores de operadoras e agentes reguladores já chegaram à conclusão que o modelo atual é insustentável a longo prazo. Alternativas já estão sendo experimentadas. Uma delas é o esvaziamento dos planos familiares, cujos reajustes controlados não cobrem os custos das operadoras. Outro é a criação de planos low cost, com benefícios reduzidos, para fazer caber no bolso dos beneficiários.

Trabalha-se também para o aumento de produtividade com a verticalização da operação (as operadoras são donas dos seus próprios hospitais), com a tecnologia (a telemedicina, por exemplo, é muito mais em conta do que a consulta presencial) e com a racionalização do uso do sistema (a prevenção custa menos que a cura da doença).

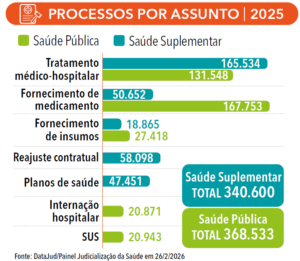

Enquanto isso, o reajuste de mensalidade é apenas um dos geradores de judicialização, o outro desafio que enfrenta o setor de saúde. Quase 60 mil novos casos questionaram reajustes no valor das mensalidades de planos de saúde em 2025. O tema ficou em segundo lugar no ranking das principais reclamações contra empresas de saúde suplementar.

O envelhecimento populacional, uma tendência que se acentua, eleva diretamente a sinistralidade dos planos de saúde, já que idosos demandam mais atenção médica, elevando o custo assistencial. Esse cenário pressiona o reajuste das mensalidades e desafia a sustentabilidade financeira do setor.

O Supremo Tribunal Federal tem maioria para que os planos de saúde não possam aumentar as mensalidades em razão da idade. Vai decidir também se esse entendimento pode ser aplicado aos contratos firmados antes da vigência do Estatuto do Idoso. A Lei 10.741/2003 proíbe a discriminação “pela cobrança de valores diferenciados em razão da idade”.

Mas não é só reajuste que leva os usuários a buscar seus direitos na Justiça. A principal causa de ações judiciais na área é a cobertura de tratamento médico-hospitalar, onde se discute o rol de procedimentos autorizados pela ANS. Também se discute a toda hora o fornecimento de medicamentos e de insumos.

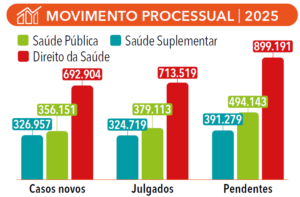

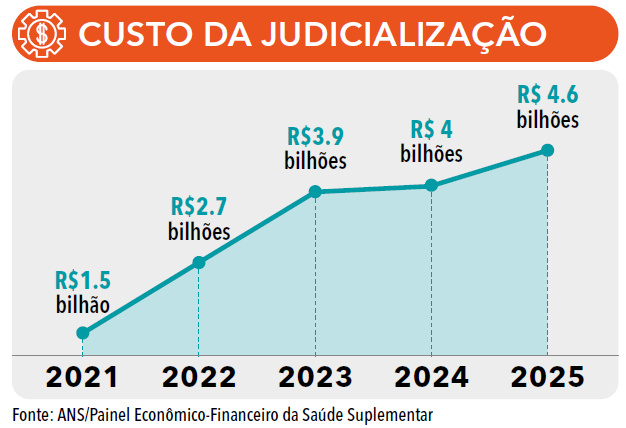

Em 2025, chegaram à Justiça quase 700 mil novos processos com demandas sobre saúde, dos quais 42% dizem respeito diretamente à saúde suplementar. O mais preocupante: nos últimos cinco anos, o volume de processos dessa natureza praticamente dobrou. Enquanto o volume de processos relativos à saúde pública cresceu 42%, o de saúde privada teve um aumento de 122%, passando de 147 mil ações em 2021 para 328 mil em 2025.

O que também acendeu o alerta nos departamentos jurídicos das operadoras é o fato de que a Justiça tem decidido a favor dos pacientes. Números do Conselho Nacional de Justiça falam de uma taxa de êxito dos usuários em torno de 80%. Com um agravante: cerca de 70% das decisões acontecem em liminares, para serem cumpridas em regime de urgência. Faz sentido: o pedido para um tratamento de saúde emergencial não pode esperar os prazos razoáveis de tramitação judicial convencional.

O que leva tanto o médico quanto o juiz a serem mais condescendentes, ao adotar critérios bem elásticos para garantir o tratamento mais seguro possível ao paciente, é que ambos colocam o direito à saúde e à vida acima do direito previsto no contrato do plano de saúde ou das políticas públicas implementadas pelo Estado ou, ainda, no rol da ANS.

Esse termo é a peça-chave para entender o quebra-cabeça da judicialização da saúde: Rol de Procedimentos e Eventos em Saúde da Agência Nacional de Saúde Suplementar, o famoso rol da ANS. Trata-se de uma lista feita pela agência com os procedimentos médico-hospitalares, medicamentos e insumos que as operadoras estão obrigadas a incluir na cobertura do plano de saúde. Funciona como uma garantia para o consumidor, definindo quais exames, consultas, cirurgias e tratamentos não podem ser negados pelas operadoras.

Alista é atualizada a cada seis meses, mas é questionada todo dia. A Lei 9.656/1998 considerava o rol taxativo, ou seja, o plano de saúde só cobria o que estava lá. Em 2022, a Lei 14.454 alterou a norma e passou a considerar que o rol era apenas exemplificativo. Assim, os planos deveriam custear todo procedimento que tivesse prescrição médica e evidências científicas de eficácia.

Como o exemplificativo não é taxativo, a nova lei criou mais dúvidas do que certezas e a judicialização explodiu. Nas varas e tribunais, prevalecia a tendência de reafirmar a validade da lei, protegendo pacientes em casos de autismo (TEA), câncer e doenças raras, mesmo que o tratamento não constasse da lista da ANS.

O almejado equilíbrio entre a proteção ao consumidor e a sustentabilidade financeira das operadoras começou a ser restabelecido em 2025, com o julgamento pelo Supremo Tribunal Federal da ADI 7.265. Em sua decisão, a corte reconheceu a constitucionalidade da Lei 14.454, que tornou o rol exemplificativo, mas impôs cinco requisitos cumulativos para sua aplicação: 1) prescrição médica; 2) inexistência de negativa da ANS; 3) ausência de alternativa no rol; 4) comprovação científica de eficácia; 5) registro na Anvisa.

Em 2024, o STF já havia decidido, ao definir os Temas 6 e 1.234 de repercussão geral, que, como regra geral, o SUS não é obrigado a fornecer medicamentos não listados em seus protocolos. Excepcionalmente, a Justiça pode ordenar o fornecimento se o remédio tiver registro na Anvisa, houver laudo médico detalhado, incapacidade financeira e o medicamento for insubstituível. Embora a regra tenha sido feita para o SUS, o STF admitiu sua aplicação para a saúde suplementar, com o entendimento de que o particular não pode ter obrigações mais amplas que o Estado (SUS) sem justificativa técnica.

Números recentes mostram que as medidas para enfrentar o desafio estão dando resultados. De 2024 para 2025, o volume de processos em saúde pública diminuiu 6%. Na saúde privada cresceu 8%, o que não deixa de ser um bom sinal, já que nos dois anos anteriores o aumento anual foi superior a 30%.

Em seu estudo sobre judicialização da saúde suplementar, o IESS traça três cenários para o futuro: “O cenário pessimista projeta até 1,2 milhão de processos anuais, caso não haja reformas estruturais. O cenário realista prevê estabilização do crescimento com maior base técnica nas decisões, enquanto o cenário otimista depende da criação de um NatJus específico para a saúde suplementar, da ampliação da mediação pré-processual obrigatória e da consolidação de um modelo regulatório transparente e baseado em evidências”. Os últimos acontecimentos levam a crer que é possível ser otimista.

ANUÁRIO DA JUSTIÇA SAÚDE SUPLEMENTAR 2026

ISSN: 2595-8690

Número de páginas: 204

Versão impressa: R$ 50, à venda na Livraria ConJur (loja.conjur.com.br)

Versão digital: Gratuita, disponível no site do Anuário da Justiça (anuario.conjur.com.br)

Viabilizadores desta edição

Instituto Consenso

Abramge

CNSaúde

Prevent Senior

Premissa errada a do título. Não é o SUS que precisa da "ajuda" da saúde suplementar, mas é o sistema de saude suplementar que só tem esse tamanho porque o SUS é subfinaciado. Se o SUS tiver o financiamento adequado, a saúde suplementar será reidual, e, por isso mesmo, masi barata e com serviços melhores. O maior concorrente de uma Operadora não é outra Operadora, mas o SUS!

Leio com interesse os artigos do Conjur sobre saúde suplementar, mas este merece um contraponto firme: a narrativa dos autores tem pouco a ver com a realidade vivida por milhões de consumidores brasileiros.

Sou advogado há 22 anos e tenho a maior parte do meu trabalho dedicada

Você precisa estar logado para enviar um comentário.

Fazer login