Há três características de despesas públicas que são muito ruins para qualquer país que tenha o objetivo de cumprir as próprias regras fiscais: que elas sejam obrigatórias, altas e imprevisíveis. O Brasil convive com um estoque crescente desse tipo de despesa, causado por derrotas judiciais que pressionam o orçamento e geram alerta cada vez maior no governo.

Fernando Haddad, Jorge Messias e Simone Tebet abordaram impacto dos riscos fiscais judiciais no orçamento federal

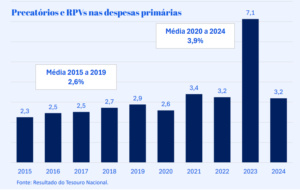

A Advocacia-Geral da União compilou dados em ciclos de cinco anos e concluiu que o comprometimento das despesas primárias com o pagamento de precatórios e requisições de pequeno valor (RPVs), que entre 2015 e 2019 foi, em média, de 2,6%, cresceu para 3,9% entre 2020 e 2024.

Despesas primárias são todos os gastos do governo, exceto de pagamento de juros de dívidas. Precatórios e RPVs, portanto, impactam o resultado primário — a diferença entre receitas e despesas, o que determina déficit ou superávit e define a capacidade de arcar com o pagamento da dívida pública.

Essa pressão financeira se reflete nas despesas discricionárias — os gastos que não são obrigatórios e sobre os quais o gestor público tem flexibilidade para decidir se serão feitos ou não no orçamento. Quanto mais obrigações financeiras, menor margem para discricionariedade.

De 2015 a 2019, valores pagos em precatórios e RPVs, em comparação com as despesas discricionárias empenhadas, representaram média de 24,7% . Já para o período 2020-2024, dobraram para 50,1%.

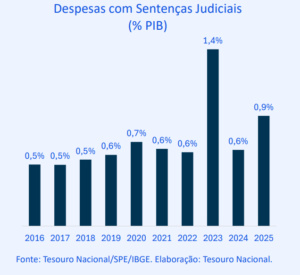

Em proporção do Produto Interno Bruto (PIB), as despesas da União com sentenças judiciais já alcançam 0,9%, de acordo com a AGU. O percentual dobrou em relação ao observado entre 2016 e 2018, que era de 6%. Os valores desembolsados já são maiores do que os gastos com políticas públicas como abono e seguro desemprego e complementação ao Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica).

Precatórios e RPVs sequer são o maior problema do orçamento. Segundo o estudo “A despesa do Governo Federal decorrente de sentenças judiciais: precatórios são apenas uma parte de problema bem maior”, feito por Marcos Mendes, Cristiane Coelho, Marcos Lisboa e Leonardo Barbosa no Insper, eles representam cerca de 30% de toda a despesa oriunda de judicialização.

Entram nessa conta pagamentos imediatos (que não se submetem a precatórios ou RPVs) determinados por decisões liminares, obrigações que incorporam despesas futuras e permanentes (como inclusão de pessoas em programas sociais) e, principalmente, compensações tributárias (que reduzem a arrecadação da União).

Clique aqui para ampliar o gráfico

Riscos fiscais judiciais demais

Todo esse diagnóstico é recente e decorre do Conselho de Acompanhamento e Monitoramento de Riscos Fiscais Judiciais, criado em 2023 para propor medidas de aprimoramento da governança desses passivos. O órgão é composto por membros da AGU, Ministério da Fazenda e Ministério do Planejamento.

Como mostrou a revista eletrônica Consultor Jurídico em dezembro, o conselho busca oferecer dados mais detalhados do verdadeiro risco fiscal judicial para orientar uma atuação mais estratégica, com advogados, economistas e contadores falando a mesma língua. Na última quarta-feira (16/9), lançou o Guia de Riscos Fiscais Judiciais para orientar quem faz a identificação, mensuração, registro, gestão, monitoramento e evidenciação desses passivos.

“Queremos um grande pacto nacional pela desjudicialização que envolva União, estados, municípios, o Judiciário e a sociedade civil. Precisamos transformar conhecimento em ação, diagnóstico em solução e estudos em reforma que reduzam litigiosidade e fortaleçam as políticas públicas”, apontou Secretário-Geral de Consultoria e Advogado-Geral da União substituto, Flávio José Roman.

Para a ministra do Planejamento, Simone Tebet, trata-se de “quase uma reforma administrativa”. “Ela é decisiva para a previsibilidade e segurança jurídica, para que não sejamos surpreendidos no meio do orçamento com meteoros da Justiça, de forma legítima — porque ela está lá para cumprir a lei e atender a interesses legítimos. Mas isso não pode ocorrer à custa dos nossos erros, da nossa leniência ou incompetência”, disse.

Clique aqui para ver o gráfico ampliado

Precatórios, meteoros e orçamento

“Meteoro de gastos” foi o termo usado pelo então ministro da Economia, Paulo Guedes, em 2021, quando foi informado de que a Justiça liberaria quase R$ 90 bilhões em precatórios para o ano seguinte. O governo, que acordou tarde para a dívida, passou a discutir saídas para o impacto orçamentário, no que resultou na promulgação das Emendas Constitucionais 113 e 114/2021, que impuseram limite anual para quitação desses passivos.

Com uma nova roupagem, essa moratória criou um estoque de dívidas não pagas que levou à declaração de inconstitucionalidade pelo Supremo Tribunal Federal. Isso ocasionou a liberação de mais de R$ 90 bilhões para pagamento em dezembro de 2023, o que contribuiu significativamente para o déficit fiscal do governo federal. Daí porque os dados daquele ano são tão discrepantes, nas tabelas formuladas pela AGU.

O Brasil de 2025 ensaia seguir o mesmo caminho, após a promulgação da Emenda Constitucional 136/2025, que restringe os pagamentos dos precatórios dos estados e municípios a diferentes percentuais da receita corrente líquida (RCL), além de retirar qualquer limite de tempo para a quitação desse estoque. A OAB já acionou o Supremo para contestar sua constitucionalidade.

Pelo trabalho do Conselho de Acompanhamento e Monitoramento de Riscos Fiscais Judiciais, a AGU visa impactar a conta dos precatórios de três formas. A primeira é orientando a formulação de políticas públicas menos propensas à judicialização. A segunda é a defesa dessas políticas nas ações judiciais. A terceira é na mitigação das perdas, tanto por meio de acordos como na fase de execução dos julgados.

Clique aqui para ver o gráfico ampliado

Sustentabilidade do orçamento

Foi nesse contexto que o ministro da Fazenda, Fernando Haddad, disse no evento que é preciso fazer o número de precatórios baixar. “Isso é insustentável. Temos que trabalhar junto ao Congresso e ao Judiciário para pôr fim nessa indústria. Se tem erro na lei, corrigir. Se há erro de interpretação, lutar por uma jurisprudência mais equilibrada. Senão não vamos trazer paz do ponto de vista da sustentabilidade das finanças.”

A fala não caiu bem e foi rebatida pela OAB, para quem o ministro deslegitima decisões judiciais que condenação a União ao pagamento. “O problema não está no volume de decisões, mas na prática reiterada de ilegalidades pela própria administração”, disse a entidade, em nota.

Ainda no evento de quarta, o advogado-geral da União, Jorge Messias, apontou que o litígio excessivo impacta a governabilidade e a credibilidade internacional brasileira, além da segurança necessária para quem investe no país. Defendeu o enfrentamento desse gargalo e o abandono de práticas que produzem insegurança.

“Não se trata de uma escolha, mas de necessidade: o Estado precisa migrar de uma cultura reativa para preventiva. A judicialização excessiva é um risco fiscal e social. Se nada for feito, as próximas gerações podem herdar não apenas dívidas, mas a incapacidade de formular e executar políticas públicas de maneira sustentável.”

Risco só acima de R$ 1 bilhão

Na opinião da Procuradora-Geral da União, Clarice Costa Calixto, o tema da gestão de risco foi negligenciado por muitos anos pela administração pública justamente pela intersecção entre as áreas do governo: não é uma questão estritamente jurídica, política ou contábil. Por isso, ela defende a necessidade de promover essa “cultura do risco”.

“O risco fiscal judicial é um problema de todo mundo. E se ele é um risco fiscal ou não só tem a ver com o tamanho do B.O. Cada vez mais fica claro que estamos melhorando a nossa capacidade estimativa de impacto”, elogiou a PGU.

A metodologia atualizada da AGU indica que, para classificação de risco, são consideradas as ações judiciais cujo eventual impacto financeiro seja estimado em valor igual ou superior a R$ 1 bilhão.

Risco provável: ação com decisão judicial de última instância desfavorável à Fazenda Pública (ainda que com recurso a ser apreciado nessa instância) e m ações em cumprimento de sentença que necessitem de estimativa de impacto;

Risco possível: ação com decisão judicial de penúltima instância desfavorável à Fazenda Pública;

Risco remoto: as ações não enquadradas como prováveis ou possíveis.

{kind=link}

{kind=link}

{kind=link}

Seja o primeiro a comentar.

Você precisa estar logado para enviar um comentário.

Fazer login